Molti si staranno domandando se hanno o meno diritto a percepire il contributo previsto dal Governo. Una tabella riassuntiva può aiutare a fare rapidamente chiarezza.

Filed under: Diritto, Fisco | Tagged: Fondo perduto dentisti | 1 Comment »

Molti si staranno domandando se hanno o meno diritto a percepire il contributo previsto dal Governo. Una tabella riassuntiva può aiutare a fare rapidamente chiarezza.

Filed under: Diritto, Fisco | Tagged: Fondo perduto dentisti | 1 Comment »

Il 2020 ha portato molte novità per la fatturazione ai pazienti dei dentisti, delle quali è necessario tenere conto non solo per essere in regola, ma anche per migliorare la propria immagine nei confronti della clientela, cosa preziosa oggi più che mai. Infatti, c’è una grande differenza fra il mostrarsi informati, e perciò sicuri di ciò che si fa e dice, piuttosto che non saper dare risposte adatte alle tante domande che, sempre di più, i pazienti potrebbero fare alle persone che lavorano negli studi al momento del suggello del rapporto contrattuale, quello del pagamento delle cure.

L’occasione per sistemare la questione è già pronta, basterà partecipare al corso online sulla fatturazione al paziente odontoiatrico, oppure acquisirne la registrazione. Le quote prevedono la consegna di dispense.

Per fare esempi, si tratterà di sapere e di saper spiegare importanti novità, fra le quali:

Per avere risposte dirette, precise ed esaustive, date con un linguaggio sintetico, chiaro, la partecipazione al corso online sulla fatturazione al paziente odontoiatrico, è la soluzione giusta.

Oltre agli argomenti già indicati, la partecipazione al corso, o l’acquisto della sua registrazione, offre i necessari chiarimenti e indicazioni operative, inclusive di suggerimenti per la gestione organizzata della comunicazione ai pazienti, per gli aspetti basilari della fatturazione al paziente:

La partecipazione al corso online sulla fatturazione al paziente odontoiatrico consente ai presenti di porre domande al Relatore, e avere da lui subito soddisfazione, data la sua grande esperienza e preparazione specifica. Vi aspettiamo numerosi!

Un cordiale saluto e un grandissimo augurio per un buon anno nuovo.

Filed under: Corsi, Fisco | Tagged: Dentisti e registratore di cassa, Fatturazione dentisti | Leave a comment »

Come si poteva ben desumere dalle importanti modifiche portate dal decreto del Ministro dell’economia e delle finanze del 19 ottobre 2020, ampiamente estensivo delle modalità di invio dei dati al Sistema tessera sanitaria (STS) da parte degli iscritti all’Ordine dei medici e degli odontoiatri, la bozza della legge di bilancio per il 2021 conferma ora che l’invio dei dati a STS sarà ancora sostitutiva del generalizzato obbligo della fatturazione elettronica fra privati previsto dal comma 3 dell’art. 1 del decreto legislativo 5 agosto 2015 nr. 127 (istitutivo dell’obbligo di fatturazione elettronica fra soggetti residenti o stabiliti nel territorio dello Stato).

Infatti, nella bozza della legge di bilancio 2021 che circola da ieri si può leggere, al Titolo IV rubricato “Ulteriori disposizioni in materia di entrate”, quella dell’ art. 182, dedicato alle “Semplificazioni fiscali”, e in particolare il comma 4 che così dispone: “All’articolo 10-bis del decreto-legge 23 ottobre 2018, n. 119 convertito, con modificazioni, dalla legge 17 dicembre 2018, n. 136, e successive modificazioni, le parole “Per i periodi d’imposta 2019 e 2020″ sono sostituite dalle seguenti “Per i periodi d’imposta 2019, 2020 e 2021”. Si tratta dunque di una proroga, non di un’entrata a regime, del divieto previsto dall’articolo ora modificato di emettere fatture elettroniche con riferimento a quelle i cui dati sono da inviare al STS, cioè quelle emesse verso i pazienti persone fisiche, rivolto ai soggetti tenuti all’invio dei dati a STS.

Nella relazione illustrativa alla legge di bilancio 2021, questa proroga è motivata dalla persistente mancanza dell’individuazione di specifiche modalità di fatturazione elettronica per i soggetti che effettuano prestazioni sanitarie nei confronti di persone fisiche, cosa come noto resa ardua da questioni attinenti al trattamento dei dati personali dei pazienti.

Non poteva essere diversamente, viste le notevolissime modifiche apportate all’invio dei dati a STS: sennò, perché si sarebbe fatto tutto quel lavoro?

Ora, anche se in bozza, la sopravvivenza della fattura analogica e cartacea, con la sua fedele compagna marca da bollo, è assicurata anche per il 2021.

Questa novità, e molto altro, al prossimo corso online sulla fatturazione in odontoiatria. Vi aspettiamo!

Filed under: Fisco | Tagged: dentisti; bollo su fattura elettronica, fattura elettronica e dentisti; dentisti e carburanti, Legge di bilancio 2021 | Leave a comment »

Man mano che le difficoltà economiche aumentano, che la concorrenza di soggetti commerciali organizzati “morde” la pelle dei liberi professionisti, e non solo nell’odontoiatria, in certi casi, per “difendersi” meglio, si può valutare se vale la pena di organizzare la propria attività in forma societaria. Vi sono al momento anche delle spinte in tal senso da parte di associazioni di categoria.

Di solito il primus movens che induce a simili pensieri è l’auspicio di un possibile “risparmio fiscale”, seguito a ruota dalla speranza di riuscire a “salvare” il proprio patrimonio, o almeno una sua parte, se le cose dovessero andare male, se, in altre parole, ci si ritrovasse a un certo punto travolti dai debiti.

Se è l’aspettativa di un vantaggio fiscale quella che spinge il professionista a questo “cambio di pelle”, considerato che si tratta sempre di cambiamenti costosi nell’attuazione e reversibili di solito a caro prezzo, il buon senso suggerisce di valutare prima di muoversi se, rispetto alla propria situazione, ne varrà veramente la pena. Una accurata simulazione, è decisamente cosa più sicura rispetto al prendere per buoni i messaggi semplificatori e puramente propagandistici che circolano anche nel mondo odontoiatrico.

Rivolgersi ad un commercialista è di solito la cosa giusta da fare, in quanto servono valutazioni complesse, tenendo conto non soltanto dell’aspetto fiscale, ma anche di quello contributivo. Inoltre, tali valutazioni si devono condurre considerando che la presenza dei soci (sennò che società sarebbe?) introduce aspetti nuovi e diverse fiscalità da conteggiare se non si trattasse di colleghi odontoiatri.

In questo articolo si vuole presentare un nuovo software che utilizziamo nelle consulenze, eseguibili anche online, finalizzate alle valutazioni di convenienza di cui si sta parlando. Questo software mostra come sarebbe stata la tassazione al netto dei contributi previdenziali, o come sarà, se invece di operare come professionista si fosse operato o si operasse come società, di persone o di capitali, in relazione alla possibile varietà della compagine sociale: tutti dentisti o “mista”, con diverse percentuali di quote di partecipazione. Il software, nella versione “base”, gestisce le simulazioni per società fino a tre soci.

Le simulazioni valgono tanto per le società tra professionisti che per quelle commerciali, in quanto dal punto di vista fiscale e contributivo sono identiche, con l’eccezione del contributo Enpam sullo 0,5% del fatturato odontoiatrico che obbliga solamente le seconde (non considerato nella programmazione del nostro software ma che si può in ogni caso inserire manualmente).

I dati numerici utilizzati per questo articolo sono reali, si tratta dunque di un vero e proprio “case study” tratto da una consulenza prestata dall’autore.

Stimare il flusso di cassa

Iniziamo ad analizzare le funzioni del software. In primo luogo, è possibile, ma non indispensabile, utilizzare un apposito modulo per caricare i propri dati contabili relativi all’anno in corso, ad annualità passate e se si vuole anche alle previsioni future. Il modulo è personalizzabile sulla base delle convenzioni contabili che lo studio utilizza o su quelle del commercialista: in sintesi si tratta dei vari raggruppamenti in cui confluiscono entrate e uscite, o “conti”. Si veda l’esempio:

Lo scopo di questo particolare modulo è, grazie all’impiego della colonna “Cash” dello schema mostrato nella precedente immagine, di generare uno schema sintetico del flusso di cassa (stima rapida) e consente poi, se lo si desidera, di inserire anche i suoi utilizzi, ottenendo così la variazione finale di liquidità netta dell’annualità considerata. Si veda l’immagine:

La simulazione fiscale e contributiva

L’imponibile fiscale, per il professionista come per la società, ha ben poco però a che fare con il flusso di cassa. L’incidenza delle imposte calcolata sull’imponibile perciò non può essere mai un indicatore del “quanto mi resta in tasca”. Analisi che proponessero quest’ultima conclusione sono perciò errate. L’imponibile fiscale di anni passati si desume dalla dichiarazione dei redditi e dell’Irap, e per l’anno corrente e i futuri da previsioni. Il nostro software, in uno speciale modulo che da qui si presenta, consente di inserire questi valori, e da questi esegue, automaticamente, la “trasformazione” della tassazione da quella del professionista a quella delle società. Attraverso un menù di navigazione ci si sposta nel modulo. Si veda la seguente immagine:

In testa a questo modulo viene riportato in sintesi il risultato della stima dei flussi di cassa se il modulo apposito, già precedentemente illustrato, è stato utilizzato. Si veda immagine:

Il primo passaggio per eseguire la simulazione “fiscalità del professionista VS società” è quello dell’inserimento in un apposita scheda del software dei dati desunti dalle dichiarazioni fiscali, o da loro previsione, per ottenere subito il calcolo della tassazione Irpef nazionale e locale, dell’Irap e della contribuzione previdenziale, la quale viene scontata dall’imponibile in quanto come è noto è da questo deducibile. Si veda l’immagine (l’utente inserisce i dati necessari solo nelle celle a fondo giallo, gli altri dati sono calcolati dal programma):

Ottenuti, istantaneamente, i dati visibili nella precedente immagine, il software esegue un calcolo di analisi percentuale dell’incidenza della fiscalità e contribuzione, prima sugli imponibili e poi sul flusso di cassa (se quest’ultimo è disponibile, per quanto si è detto). Si veda immagine:

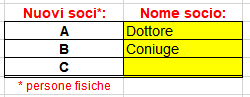

Giunti a questo punto, si sono ottenute tutte le informazioni che riguardano fiscalità e contribuzione del professionista, dati che ora il programma è in grado di riprogettare in funzione di un ipotetico esercizio in forma societaria anziché professionale. In primo luogo, la simulazione richiede di indicare l’ipotetica compagine sociale. Nel caso qui presentato, il professionista odontoiatra intendeva associare il coniuge “laico” nonché “lavoratore”. Il software presenta allo scopo il seguente modulo:

La prima simulazione eseguita automaticamente dal software riguarda le società di persone, commerciali e tra professionisti. Nell’esempio, non si sono assegnati compensi ai soci, in quanto nella società di persone, tassate per trasparenza, avrebbe poco senso in quanto non muterebbe “di un et” la tassazione. E’ possibile, come si vede, inserire “Eventuali deduzioni dal reddito consentite alle sole società”, se ce ne sono. Si veda l’immagine:

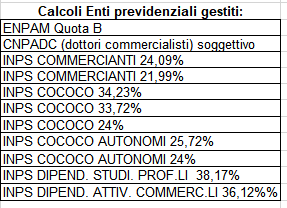

Il software, e questo vale anche per la simulazione della società di capitali SRL, consente, per quanto riguarda i soci “laici” (non dentisti), di simulare la loro posizione lavorativa rispetto alla società calcolando la contribuzione di ben 10 diverse casse previdenziali (!), in pratica tutti i casi possibili, e precisamente:

La prima simulazione, per le società di persone, termina con uno schema di analisi identico a quello già visto per il professionista:

Si può notare che il coniuge, in qualità di “socio lavoratore”, diventa intestatario di contribuzione INPS, dunque si crea per lui una posizione pensionistica. Inoltre, la ripartizione su due “teste” di un reddito prima in capo al solo professionista, crea il fenomeno dello “splitting” (abbassamento dell’aliquota media dell’Irpef sul reddito totale), che è il principale responsabile del risparmio fiscale che, come si vedrà, il “passaggio” a società di persone consente. Peraltro, rispetto al professionista solo, vi è un aumento di esborso per la contribuzione previdenziale. Si tenga infine presente che nella società di persone il flusso di cassa, a differenza che nella società di capitali, può essere liberamente utilizzato per scopi personali, come avviene per la situazione professionale.

Il software conclude la sua simulazione presentando una tabella riepilogativa identica a quella già vista per il singolo professionista:

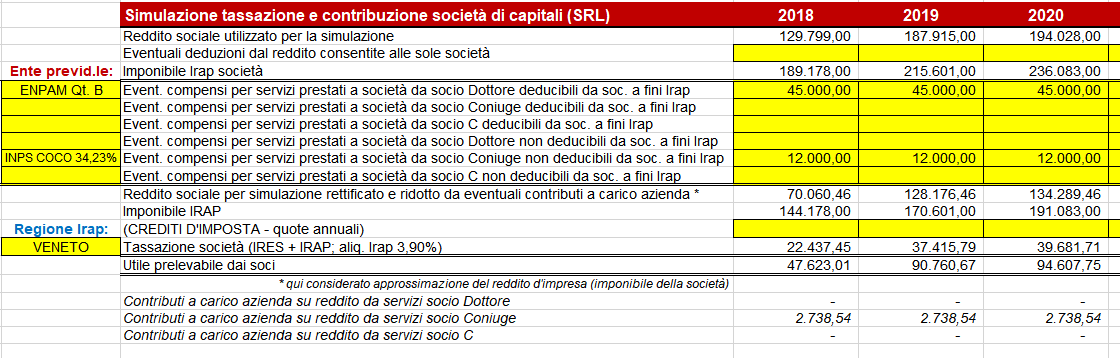

Veniamo dunque alla simulazione per le società di capitali, e segnatamente per la SRL odontoiatrica, commerciale o tra professionisti che sia. In questa particolare società, la tassazione della società e dei soci è nettamente separata, è dunque possibile “spostare” reddito dalla società ai soci e viceversa, cosa che se ben dosata può consentire una programmazione della tassazione e della contribuzione più efficiente rispetto alla società di persone e alla libera professione. Un software come quello qui in presentazione, è l’unico strumento davvero funzionale per testare le migliori soluzioni possibili. Simuleremo quindi: per il dottore l’assegnazione di un compenso annuale da lui fatturato per €. 45.000, per il coniuge un emolumento annuale come amministratore di €. 12.000. Si veda il risultato per quanto riguarda la tassazione Ires e Irap della società:

Il software passa ora, sempre automaticamente e istantaneamente, alla simulazione degli imponibili personali dei soci della SRL derivanti dall’attività prestata per la società, in base alle rispettive percentuali di partecipazione agli utili e alle perdite. Si veda immagine:

Il passaggio finale, anche per la simulazione fiscale del “passaggio” da professionista a SRL, riguarda la tassazione dei soci della società. Si veda l’immagine:

Per la SRL valgono le stesse considerazioni che si sono proposte precedentemente per la società di persone.

Anche per la società di capitali SRL odontoiatrica il nostro software presenta la tabella finale per la sommatoria di tassazione e contribuzione, inclusiva delle analisi percentuali della loro incidenza rispetto al reddito professionale imponibile di partenza e rispetto al flusso di cassa. Si veda l’immagine:

La fase finale del lavoro di questo nuovo software di simulazione rispetto al passato, al presente e al futuro del confronto fra la tassazione del dentista libero professionista e quella delle varie forme societarie, tra professionisti o commerciali che siano, è una tabella di confronto dei vari esborsi per tasse e contributi che le tre diverse modalità di organizzazione offrono:

La tabella finale mostra che il risultato di risparmio quando da professionista si passa a società, nel caso qui esemplificato di due soci, si ottiene sulla tassazione complessiva, calcolata al netto dei contributi previdenziali, Irpef, Irap e Ires. Tali risparmi non sembrano dipendere da legislazione più favorevole, ma dal fatto che ripartendo un imponibile fiscale su più “teste” si attenua la progressività dell’Irpef. Occorre inoltre tenere presente, per quanto riguarda la società di capitali, che a differenza della professione e della società di persone, la liquidità sociale non è liberamente disponibile, nella SRL, per impieghi personali dei soci, se non attraverso il prelievo dell’utile che però va tassato, e si può pertanto ritenere che quanto “rimane in tasca” ai due soci di SRL qui simulati, come si può agevolmente ricostruire dalle tabelle, è meno rispetto alle altre due configurazioni. E’ vero invece che, nel caso esemplificato, con le società si ottiene la creazione di una posizione pensionistica per il coniuge, cosa che nella professione singola non sarebbe possibile.

Il software esemplificato è utilizzato nelle consulenze “studio di fattibilità” prestate dal Dottor Bortolini. Anche online, in tempi rapidissimi sarà possibile, per chi è interessato al “passaggio a società”, ottenere delle stampe delle simulazioni costruite sui suoi progetti, desideri e possibilità. Con l’aiuto di un professionista esperto, si potrà, grazie a questo software, immaginare e testare con precisione le possibili diverse configurazioni societarie, fiscali e contributive. Per informazioni 0498962688

Filed under: Fisco | Tagged: Excel per dentisti, srl odontoiatrica | Leave a comment »

Con l’emanazione da parte del Ministero dell’economia e delle finanze del decreto 19 ottobre 2020, pubblicato in G.U. il 29 ottobre 2020 è stato disposto:

· di estendere i dati che devono essere trasmessi a STS includendo la modalità di pagamento, il tipo di documento fiscale (fattura o documento commerciale-scontrino), l’aliquota ovvero la natura Iva della singola operazione;

· di modificare il termine temporale dell’invio dei predetti dati al STS, che per le spese sanitarie sostenute dal 1 gennaio 2021 da annuale diventa mensile;

· di prevedere comunque la trasmissione a STS dei dati delle spese sostenute dal 1° gennaio 2021 anche se oggetto di opposizione espressa al loro invio da parte del cliente del medico.

Rimangono al momento invariate le previste notevoli sanzioni per omissioni, errori, ritardi negli invii.

Per gestire senza rischiare sanzioni questi 12 (!) nuovi invii telematici mensili, sarà importantissimo sapere come evitare errori nella fatturazione, con riferimento alla modalità di pagamento. Si tratterà di decidere se e come inserire particolari diciture in fattura, e soprattutto di essere sicuri che la trasmissione dei dati al commercialista che si occuperà degli invii a STS avvenga in modo corretto. Nella prossima edizione del corso online sulla fatturazione in odontoiatria si affronterà il tema con indicazioni pratiche. Non mancate! (è possibile acquistare la sola registrazione del corso).

Filed under: Fisco | Tagged: tessera sanitaria; pagamenti tracciati | Leave a comment »

Il corso online sulla “Fatturazione odontoiatrica”, è l’unica occasione per apprendere in un tempo ridottissimo regole e segreti di questa fondamentale procedura amministrativa.

Nella prossima edizione del corso, saranno date delucidazioni sulle ultimissime prese di posizione dell’Agenzia delle entrate su: aggiunta di spese amministrative in fattura oltre al corrispettivo per le cure prestate; marca da bollo; diversità fra intestatario fattura e chi materialmente paga.

In fondo a questo testo, il link per l’iscrizione.

Ecco il programma:

LA FATTURAZIONE AL PAZIENTE ODONTOIATRICO.

DOMANDE E RISPOSTE

Il contenuto della fattura odontoiatrica

La fatturazione e il recupero della spesa per il bollo

A chi intestare la fattura: al paziente o a chi paga?

La fattura si deve emettere sempre al momento dell’incasso?

Domande e risposte

Il Relatore risponderà a quesiti specifici posti dai partecipanti durante il corso.

MATERIALI

1^ dispensa con le diapositive del corso con esempi di script per la comunicazione con i pazienti. 2^ dispensa con testi illustrativi dei seguenti argomenti: marca da bollo; descrizione delle operazioni; prestazioni gratuite.

DURATA

Due ore e mezza più trenta minuti per le domande e risposte

ABSTRACT

La fattura è ben di più che un mero adempimento tributario. Essa è il punto terminale della filiera produttiva odontoiatrica, che comprende anche, e in ogni sua fase, importanti aspetti di relazione: si inizia con la visita, si passa per il preventivo, da tempo obbligatorio per legge, si arriva alla conclusione del rapporto contrattuale con il paziente di cui, appunto, la fattura è il suggello. Gestire bene quei passaggi, aiuta certamente lo studio a differenziarsi, a migliorare l’immagine e, in definitiva, a lavorare meglio.

Dal punto di vista dello studio, occorre avere ben presente che la fattura, non appena emessa, diventa la base della contabilità interna, dunque del controllo della gestione, ed esterna, quella tenuta dal commercialista ai fini dichiarativi e adempimentali. Conviene allora saperla fare precisa, senza errori.

Questo corso, che offre quanto serve per la gestione della fatturazione verso il paziente persona fisica, va allora frequentato sia perché consente di avere le risposte alla più dibattute domande sulla questione “fatturazione odontoiatrica”, e così acquisire maggiore sicurezza nelle procedure amministrative dello studio, e ridurre il rischio di sanzioni, sia perché l’argomento è presentato in modo da consentire, a chi ne coglierà anche questo aspetto, di utilizzarlo per migliorare la competitività dello studio.

La completa conoscenza delle regole della fatturazione, va infatti vista come una “marcia in più”, l’occasione per differenziarsi e rinforzare la qualità della relazione con il cliente. Si pensi ad esempio a quanto gradito può risultare al paziente, sentirsi assistito, nei momenti del pagamento al fine di evitare errori che gli precluderebbero la detrazione fiscale.

Il corso in programma, il cui Relatore si può considerare a pieno titolo un vero esperto della materia, offre apprendimento e chiarimenti su ciò che deve essere ben presente nelle competenze del dottore e degli ASO, offrendone una visione profonda e in grado di aiutare a trasformare queste conoscenze in maggiore sicurezza, migliore immagine e minori rischi. In definitiva a dare, allo studio, più autorevolezza.

Filed under: Corsi, Fisco | Tagged: Fatturazione dentisti | Leave a comment »

Lunedì sette settembre 2020 è l’ultimo giorno utile per presentare per via telematica all’Agenzia delle entrate la domanda per il “bonus” sulle spese, già sostenute e da sostenere nel 2020, per “sanificazione degli ambienti e degli strumenti utilizzati, nonché per l’acquisto di dispositivi di protezione individuale e di altri dispositivi atti a garantire la salute dei lavoratori e degli utenti.”. L’agevolazione è data nel limite di spesa di €. 200 milioni.

Si sta parlando delle previsioni disposte dall’art. 125 del Decreto legge 19/5/2020 nr. 34, il c.d. “decreto rilancio”.

A domanda accolta, si avrà il diritto a un “credito d’imposta”, un contributo a fondo perduto realizzato con la diminuzione dell’importo delle imposte da versare allo Stato. L’agevolazione in esame inoltre, a differenza di altre, non va ad aumentare l’imponibile ai fini delle imposte sul reddito e dell’Irap, ed è cumulabile con altre eventuali agevolazioni spettanti. Ha diritto all’agevolazione una vasta gamma di soggetti, fra cui i liberi professionisti.

La domanda va inviata entro la scadenza per via telematica, direttamente dall’interessato o tramite un intermediario. Nella domanda si deve indicare:

· l’importo delle spese agevolate che si sono già sostenute fino al mese precedente la data di sottoscrizione della domanda, che non è detto corrisponda a quella dell’invio;

· l’importo delle spese da sostenere dal mese della sottoscrizione della domanda e fino al 31 dicembre 2020.

Ad esempio, se si sottoscrive la domanda in agosto, pur inviandola a settembre, le spese già sostenute da indicare sono quelle da gennaio a luglio, mentre quelle da sostenere fino a fine anno quelle da agosto.

In alternativa, ci si può limitare ad indicare o solo le spese già sostenute, e in tal caso si manifesta il disinteresse per l’agevolazione per quanto riguarda le spese ancora da sostenere. Oppure solo le spese ancora da sostenere.

Fatta la somma delle due voci di spesa, nella domanda si deve indicare anche l’importo del credito d’imposta previsto dalla norma, il 60% di quella somma, che come vedremo non corrisponde però con certezza a quello spettante. Esso è infatti definito dalla stessa Agenzia delle entrate un “credito teorico”, in ogni caso non dovrà essere superiore a 60.000 €.

Le incertezze sul “quantum”

Il credito effettivo che spetterà infatti, in forza del limite dei 200 milioni di euro, sarà pari al credito inserito nella domanda però moltiplicato per una percentuale che l’Agenzia calcolerà rapportando il limite dei 200 milioni di euro alla somma del credito richiesto in tutte le domande pervenutele. Solo nel caso in cui l’ammontare complessivo dei crediti d’imposta richiesti risulterà inferiore al limite di spesa, la percentuale sarà pari al 100 per cento. Altrimenti, se il volume dei crediti richiesti sarà maggiore di 200 milioni di euro, la percentuale sarà minore, e il credito spettante sarà alla fine una frazione di quel 60% “teorico”.

La cosa ovviamente non è di poco conto, in quanto se l’importo finale del “bonus” dovesse ridursi di molto, considerando che l’utilizzo del credito d’imposta esporrà a controlli fiscali, per qualcuno il gioco potrebbe “non valere più la candela”. Ma fino all’undici settembre, a domande ormai presentate, non si potrà conoscere l’importo effettivo cui si avrà diritto: un’agevolazione con la suspence. Si può comunque presentare la domanda magari sulla base di preventivi dei fornitori di beni e servizi agevolabili, una specie di “quaderno dei desideri”, e vedere poi se ne varrà la pena e magari eventualmente farne nulla, cioè non utilizzare il credito d’imposta.

E’ vero però che quanti più saranno gli aventi diritto che, per cercare di “approfittare” di questa agevolazione, inseriranno nella domanda alti volumi di spesa, e magari i loro “desideri”, tanto minore sarà il credito effettivo che sarà concesso. Una cosa forse un po’ strana

Consigli pratici

Indipendentemente dalle incerte prospettive sopradescritte, in attesa di sapere, il giorno 11 settembre, a quanto effettivamente ammonterà il contributo statale, nulla osta ad inoltrare la domanda, sia per DPI vari che per attrezzature, queste ultime purché necessarie ai processi di sanificazione, ma non si deve indicare una cifra a caso. Il consiglio è perciò quello di costruirsi una lista degli acquisti che si ritiene si debbano fare, considerando anche che si può fare scorta di DPI plausibilmente senza temere conseguenze del tipo “guantometro”, basandola però su appositi preventivi scritti ricevuti dai fornitori, su prezzi desunti da precedenti fatture o da cataloghi aggiornati. Documentazione da conservare in vista di eventuali futuri controlli. Qualora poi non si ritenesse, alla fine, di accedere al beneficio, vuoi per scarsa convenienza, vuoi perché si rinunciasse ad effettuare gli acquisti previsti come sopra, si è liberi di farlo.

Si ricorda infine che per quanto riguarda le spese per le attività di di sanificazione, l’agevolazione è subordinata alla presenza di una (auto)certificazione con la quale si dichiara che dette spese sono finalizzate ad eliminare o ridurre a quantità non significative la presenza del virus Covid-19. Tale documento dovrà attestare la conformità delle azioni intraprese ai “protocolli di regolamentazione vigenti” (es. protocollo condiviso fra le parti sociali del 24/4/2020, pubblicato in G.U. nr. 198 del 8/8/2020; “indicazioni operative” per l’odontoiatria Min. salute; altri). Per le attrezzature, l’agevolazione è subordinata alla presenza delle dichiarazione di conformità delle stesse ai requisiti essenziali di sicurezza previsti dalla normativa europea.

Visto che è arrivato fino a qui, se le interessa una formazione gestionale di alto livello per l’odontoiatria, efficace ed economica, cliccare qui per gli imminenti CORSI ONLINE

Filed under: Fisco | Leave a comment »

Molti dentisti, come tanti contribuenti, sono alle prese con la compilazione del quadro C dell’ISA, nel caso dei dentisti il BK21U. Molti hanno però dei dubbi, ed è meglio eliminarli, in quanto una errata compilazione può avere effetti negativi sul punteggio. Ad esempio assegnando il contribuente ad un MOB (il vecchio cluster) penalizzante.

Per chi fosse interessato ad una consulenza, possiamo dare aiuto nella elaborazione dei dati, anche in diretta Zoom operando sul computer del cliente, a partire da €. 190 inclusivi di imposte e oneri previdenziali.

Filed under: Fisco | Tagged: ISA dentisti 2020 | Leave a comment »

Ho realizzato un foglio di calcolo Excel, con cui un soggetto forfetario, anche non dentista perché si può applicare a qualsiasi attività in quanto gestisce tutte le principali casse previdenziali, ma qui ci interessa ovviamente il dentista, può sapere quanto deve mettere in fattura, e dunque incassare, per avere in tasca un determinato importo netto da imposte e contributi.

La cosa molto interessante, è che con questo foglio si viene a scoprire che esistono dei “moltiplicatori” fissi, per cui se:

1) voglio in tasca per me 1000 €., li moltiplico per il “Moltiplicatore rapido” e trovo l’importo da fatturare;

2) voglio sapere di quanto incasso qual’è l’importo che dovrò versare (e quindi mettere via) per contributi e imposte, basta moltiplicare appunto l’incassato per i rispettivi moltiplicatori.

Pratico no? Allego un esempio un po’ particolare, in quanto fa vedere qual’è il massimo ottenibile “in tasca” al netto di imposte e contributi rispettando la soglia annuale, fatidica, dei 65K per stare dentro al “forfetario”, i moltiplicatori sono quelli giusti da usare, come ho spiegato:

Filed under: Dati&analisi, Fisco | Tagged: Forfetario dentista 2020 | Leave a comment »

La fattura è ben di più che un mero adempimento tributario. Essa è il punto terminale della filiera produttiva odontoiatrica, che comprende anche, e in ogni sua fase, importanti aspetti di relazione: si inizia con la visita, si passa per il preventivo, da tempo obbligatorio per legge, si arriva alla conclusione del rapporto contrattuale con il paziente di cui, appunto, la fattura è il suggello. Gestire bene quei passaggi, aiuta certamente lo studio a differenziarsi, a migliorare l’immagine e, in definitiva, a lavorare meglio.

Dal punto di vista dello studio, occorre avere ben presente che la fattura, non appena emessa, diventa la base della contabilità interna, dunque del controllo della gestione, ed esterna, quella tenuta dal commercialista ai fini dichiarativi e adempimentali. Conviene allora saperla fare precisa, senza errori.

Questo corso, che offre quanto serve per la gestione della fatturazione verso il paziente persona fisica, va allora frequentato sia perché consente di avere le risposte alla più dibattute domande sulla questione “fatturazione odontoiatrica”, e così acquisire maggiore sicurezza nelle procedure amministrative dello studio, e ridurre il rischio di sanzioni, sia perché l’argomento è presentato in modo da consentire, a chi ne coglierà anche questo aspetto, di utilizzarlo per migliorare la competitività dello studio.

Filed under: Corsi, Fisco | Tagged: covid 19 e dentisti, Fatturazione dentisti | Leave a comment »

![]()