E’ arrivato all’esame del Senato in data 4/11/2019 il DDL nr. 1586 (disegno di legge, quindi niente è ancora entrato in vigore e ci sono quindi da attendersi modifiche). Una prima selezione e analisi dei suoi articoli, alla ricerca di quanto può interessare il dentista e l’impresa odontoiatrica, mostra in breve quanto segue:

art. 22 dispone la proroga agli acquisti di beni strumentali che saranno effettuati nel 2020 del super e dell’iper ammortamento;

art. 26 stanzia fondi per reiterare l’agevolazione “Sabatini” e nuovi incentivi per gli investimenti al Sud, incentivi riservati alle imprese;

art. 30, è abrogata la “Mini Ires”, lo sconto fiscale parametrato sugli utili non prelevati delle società; torna però l’incentivo ACE introdotto nel 2011;

artt. 33, 35-39, provvedimenti per il Sud;

art. 79, l’ormai famosa “Plastic tax”, che potrebbe avere impatti per i dentisti in relazione al consumo di plastiche monouso;

art. 83, revisione della fiscalità dei “buoni pasto”, in favore di quelli telematici;

art. 89, reiterazione del “riscatto” agevolato da parte di società e imprenditori individuali dei beni d’impresa e delle partecipazioni in società che costituiscono immobilizzazioni;

art. 25 nuovo “Bonus facciate”, incentivi per interventi edilizi di miglioramento delle facciate degli edifici;

art. 31, dal 2020 (quindi con effetto dal 2021), premi in denaro (da definire) per gli acquisti privati effettuati con moneta elettronica (carte);

art. 85, le detrazioni d’imposta del 19% di cui all’art. 15 del TUIR (quindi anche quelle per le spese sanitarie), saranno concesse solo se la spesa presso lo studio sarà effettuata con mezzi tracciabili; da questa disposizione sono esclusi gli acquisti di medicinali, dispositivi medici e le spese sanitarie presso strutture accreditate SSN;

art. 75, “tetto” alle detrazioni d’imposta art. 15 TUIR in base al reddito: concesse in toto fino a 120k di imponibile, oltre i 120k le detrazioni si riducono via via fino a scomparire oltre i 240k;

art. 86, Agenzia delle entrate e GDF possono utilizzare i dati bancari e degli intermediari finanziari con cui si hanno rapporti, previa pseudonimizzazione dei dati personali del titolare, al fine di controllo, incrociandoli con le altre banche dati disponibili;

art. 95, abolizione della TASI e riscrittura delle disposizioni sull’IMU, con modifiche finali alla tassazione dovuta a questa particolare imposizione;

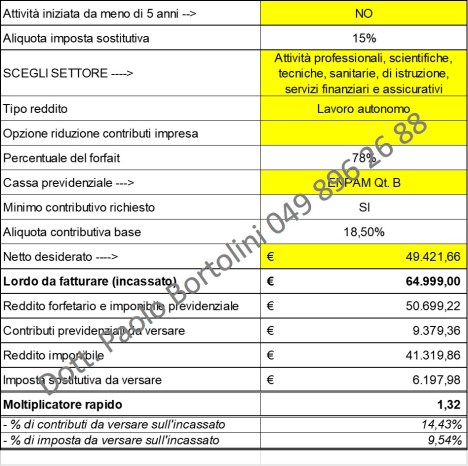

art. 88, REGIME FORFETARIO, abolizione del nuovo regime sostitutivo già previsto dal 2020 per i contribuenti che nell’anno precedente avessero percepito ricavi o compensi compresi fra 65.001 €. e 100.000 €; rimane invece il FORFETARIO fino ai 65.000 €. realizzati o percepiti nell’anno precedente, con inserimento di un nuovo requisito da rispettare per l’accesso, cioè non avere sostenuto in quell’anno spese per lavoro subordinato o accessorio superiori a 20.000 €., e nuova causa di esclusione dettata dalla percezione nell’anno precedente di reddito di lavoro dipendente superiore ai 30.000 €.. Inoltre, il contribuente “forfetario” che (potendo, i medici sono dunque esclusi da questa previsione) decidesse di fatturare i suoi ricavi o compensi in modalità elettronica, si vedrà ridurre di un anno il periodo nel quale potrà essere accertato.

SCARICA il ddl-bilancio-2020

Filed under: Fisco | Tagged: Forfetario dentista 2020 | Leave a comment »