Se lavori in uno studio associato con uno o più colleghi — e in odontoiatria è una situazione diffusissima — prima o poi ti troverai davanti a una di queste situazioni: un socio che va in pensione e vende la sua quota, un nuovo socio che entra pagando per la sua parte, oppure tu stesso che decidi di uscire dallo studio che magari hai contribuito a fondare.

In tutti questi casi si pone una domanda molto concreta: quanto si paga di tasse quando si vende la propria quota?

Fino a poco tempo fa la risposta a questa domanda era, incredibilmente, incerta. Un decreto del 2025 ha finalmente chiarito le regole del gioco, e vale la pena capirle bene, perché parliamo spesso di cifre a cinque o sei zeri e la differenza tra applicare la regola giusta o quella sbagliata può valere decine di migliaia di euro.

Questo articolo è pensato per chi non è un tecnico della materia. Niente formule astruse, ma i concetti spiegati con parole semplici ed esempi numerici concreti, così che tu possa arrivare preparato al colloquio con il tuo commercialista — o capire meglio quello che già ti sta spiegando.

Una precisazione importante fin da subito: tutto quello che leggerai vale non solo per le “vecchie” associazioni professionali tra dentisti (quelle senza personalità giuridica, le più diffuse), ma — con lo stesso identico impianto di regole — anche per le società che esercitano attività di tipo ordinistico ma solo se organizzate come società di persone.

Un po’ di storia: perché fino a ieri regnava la confusione

Fino al 2024, la legge italiana non diceva in modo chiaro come tassare il guadagno (la cosiddetta “plusvalenza”) che un professionista realizza quando vende la propria quota in uno studio associato. Il testo della norma che elenca i casi di “redditi diversi” tassabili escludeva esplicitamente questa fattispecie, e questo aveva fatto pensare a molti — compresa parte della dottrina più autorevole — che la cessione di una quota di uno studio associato non generasse alcuna materia imponibile.

Poi, tra fine 2024 e la prima metà del 2025, si sono succeduti due interventi legislativi che hanno prima complicato e poi risolto la questione:

- un primo decreto (il D.Lgs. 192/2024, parte della riforma fiscale) aveva introdotto il cosiddetto “principio di onnicomprensività” nel reddito di lavoro autonomo, facendo pensare che la plusvalenza da cessione di quota dovesse essere tassata come reddito professionale, con un regime agevolato chiamato “tassazione separata”;

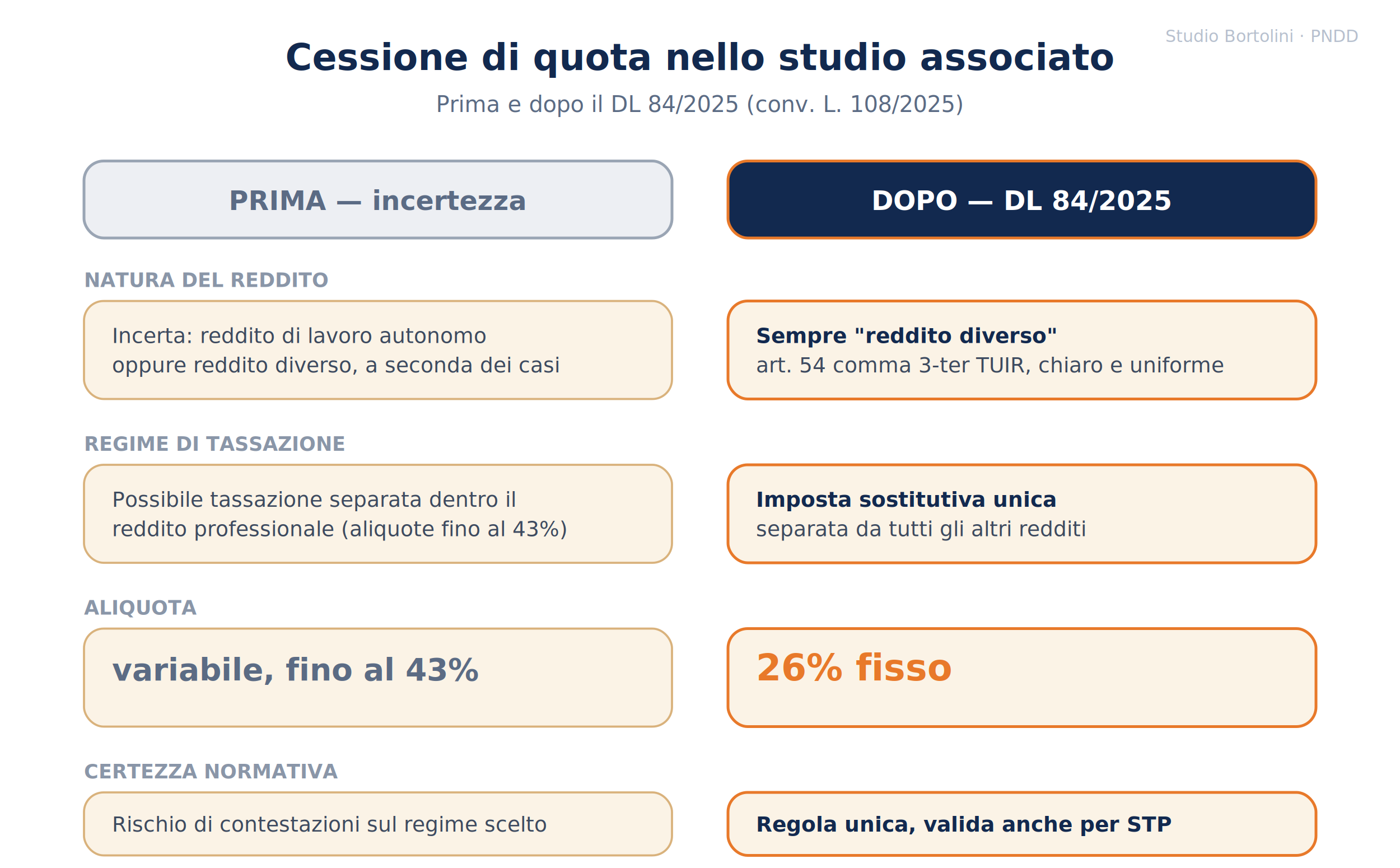

- un secondo intervento, il Decreto Legge 84/2025 (convertito con modificazioni dalla Legge 108/2025), è intervenuto nuovamente per fare definitivamente chiarezza, cambiando le carte in tavola.

È proprio quest’ultimo decreto la base di tutto quello che leggerai da qui in avanti.

Cosa ha stabilito il Decreto Legge 84/2025

Il legislatore, con l’articolo 1 di questo decreto, ha preso una decisione netta: la plusvalenza realizzata vendendo la propria quota in uno studio associato non è reddito professionale, ma un “reddito diverso”.

Detta in parole semplici: quando incassi la differenza tra quanto ti pagano per la tua quota e il suo “costo fiscale” (concetto che spieghiamo tra poco), quella differenza non entra nel calderone del tuo reddito professionale ordinario, quello soggetto alle aliquote IRPEF progressive e alle addizionali locali. Viene invece tassata separatamente, con un’imposta fissa del 26%, esattamente come accade per un capital gain su azioni o quote societarie.

Questo intervento normativo:

- ha inserito nell’articolo 54 del TUIR (la norma che regola la tassazione dei redditi da lavoro autonomo) un nuovo comma, il 3-ter, che sposta esplicitamente queste plusvalenze fuori dal reddito professionale;

- ha modificato l’articolo 67 del TUIR (quello che elenca i “redditi diversi”) includendo espressamente le partecipazioni nelle associazioni professionali tra i casi che generano capital gain tassabile;

- ha eliminato la possibilità di applicare la tassazione separata prevista per altre fattispecie di lavoro autonomo, perché ormai non serve più: il regime dei redditi diversi con imposta sostitutiva del 26% assorbe interamente la questione.

Perché questa scelta ha un senso pratico: prima di questo chiarimento, uno studio associato avrebbe potuto vedere la stessa identica operazione (la vendita di una quota) tassata in modo completamente diverso a seconda dell’interpretazione seguita — con il rischio concreto di contestazioni, accertamenti e sanzioni per aver scelto il regime “sbagliato”. Ora la regola è unica e semplice: 26% secco, sempre, sia che tu operi in un’associazione professionale o in una società ordinistica costituita in forma di società di persone.

Un dettaglio tecnico non trascurabile: questa norma si applica retroattivamente ai redditi prodotti già a partire dal periodo d’imposta 2024. Se hai ceduto una quota nel 2024 o nel 2025, quindi, la questione ti può riguardare.

Come si calcola concretamente la plusvalenza tassabile

Il meccanismo di calcolo, in sé, è semplice:

Plusvalenza tassabile = Corrispettivo incassato dalla vendita − Costo fiscale della quota

Su questa plusvalenza si applica un’imposta sostitutiva del 26%, sostitutiva nel senso che prende il posto sia dell’IRPEF che di eventuali addizionali regionali e comunali: un’unica imposta, con un’aliquota fissa uguale per tutti, indipendentemente da quanto altro guadagni durante l’anno.

Facciamo un esempio semplicissimo: se vendi la tua quota per 100.000 euro e il costo fiscale della quota (di cui parliamo subito sotto) è di 30.000 euro, la plusvalenza tassabile è 70.000 euro. Su questa cifra pagherai il 26%, cioè 18.200 euro di imposta.

Il punto delicato — e quello su cui vale davvero la pena soffermarsi — è capire come si determina quel “costo fiscale”, perché non è affatto un dato scontato, e da esso dipende in modo diretto quante tasse pagherai.

Il costo fiscale della quota: perché non è semplicemente “quanto hai pagato all’inizio”

Qui arriva il concetto più importante di tutto l’articolo, quello che davvero fa la differenza in termini di tasse pagate.

Molti pensano, sbagliando, che il costo fiscale della propria quota sia semplicemente la cifra pagata quando si è entrati nello studio. Non è così. La legge prevede un meccanismo di aggiornamento annuale di questo costo, che tiene conto di come lo studio ha funzionato negli anni in cui hai fatto parte dell’associazione.

Il principio di fondo

Ogni anno, come sai bene se sei socio di uno studio associato, il reddito fiscale prodotto dallo studio ti viene attribuito in proporzione alla tua quota, e tu lo dichiari e lo tassi nella tua dichiarazione dei redditi personale — indipendentemente dal fatto che tu abbia effettivamente incassato quella somma o che sia rimasta “nelle casse” dello studio.

Questo significa che, anno dopo anno, paghi le tasse su un reddito che magari non hai ancora materialmente ritirato. Sarebbe profondamente ingiusto se, il giorno in cui vendi la tua quota, quel reddito già tassato negli anni passati venisse tassato una seconda volta come plusvalenza. Per evitare questa doppia tassazione, la legge prevede che:

- il costo fiscale della quota aumenta ogni anno dell’importo del reddito che ti è stato attribuito (perché è reddito già tassato in capo a te);

- il costo fiscale della quota diminuisce, ma solo fino a concorrenza di quanto già attribuito, quando effettivamente incassi (o ti viene distribuito) l’utile corrispondente.

In pratica, il costo fiscale della tua quota è un valore “vivo”, che si aggiorna ogni anno in base a quanto reddito ti è stato imputato e quanto invece hai effettivamente prelevato.

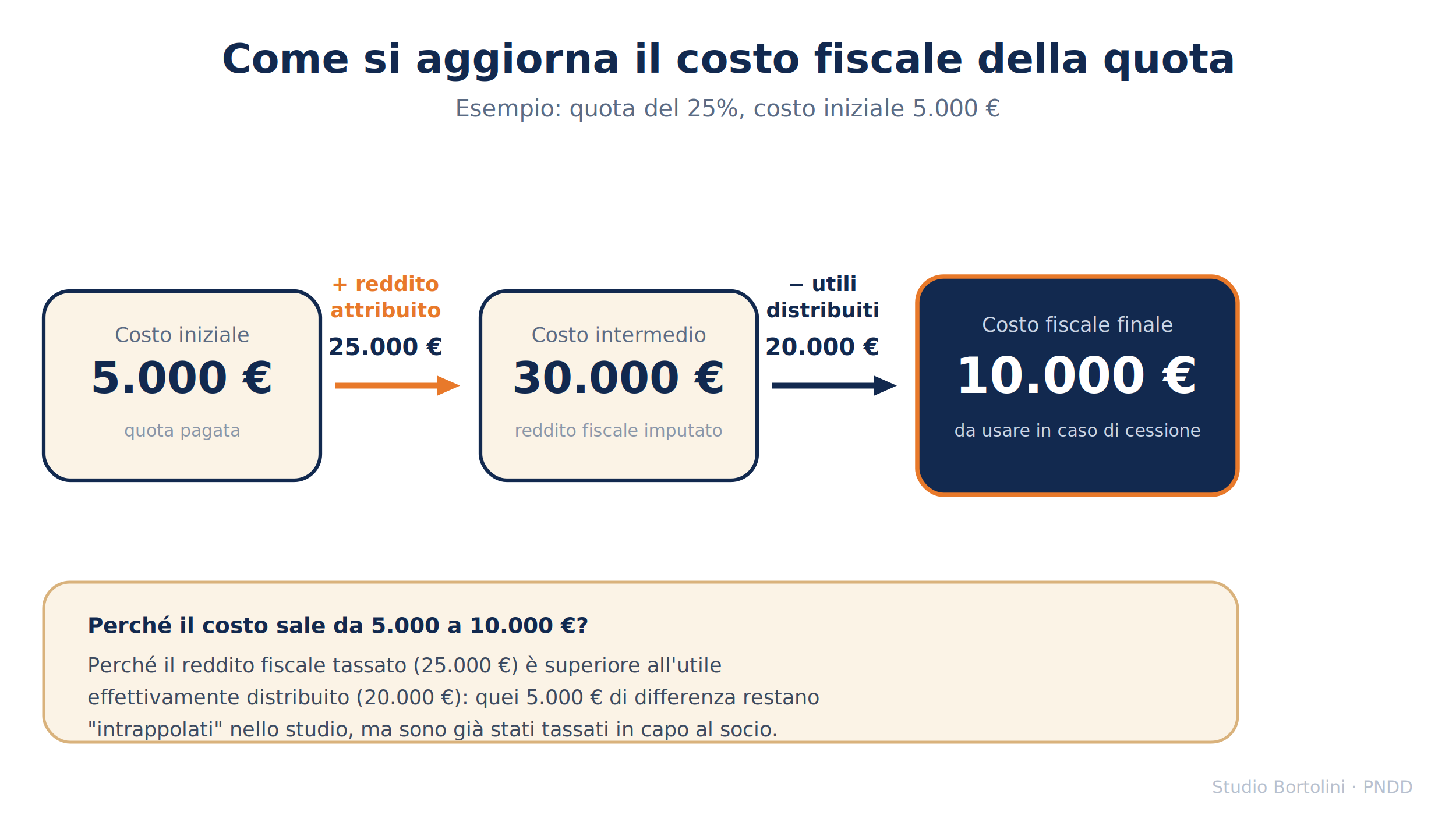

Un esempio numerico per capirlo bene

Immagina di avere una quota del 25% in uno studio, pagata inizialmente 5.000 euro.

In un certo anno, lo studio realizza un utile “di cassa” di 80.000 euro, ma un reddito fiscale (quello rilevante per le tasse) di 100.000 euro — una differenza che capita spesso per via di variazioni fiscali che aumentano il reddito imponibile rispetto a quanto lo studio ha effettivamente incassato.

- Il 25% del reddito fiscale (100.000) che ti viene attribuito è 25.000 euro: questa cifra si aggiunge al tuo costo fiscale, che sale temporaneamente da 5.000 a 30.000 euro.

- Supponiamo che lo studio distribuisca per intero l’utile di cassa (80.000 euro): a te, con la tua quota del 25%, arrivano 20.000 euro.

- Questi 20.000 euro incassati si sottraggono dal costo fiscale, ma solo fino a concorrenza di quanto già attribuito (25.000): quindi si sottraggono per intero, essendo inferiori.

- Il costo fiscale finale della tua quota diventa: 5.000 + 25.000 − 20.000 = 10.000 euro.

Il costo fiscale della quota, quindi, non resta fermo a 5.000 euro, ma sale a 10.000 euro, proprio perché una parte del reddito che ti è stato attribuito (5.000 euro, la differenza tra i 25.000 tassati e i 20.000 effettivamente incassati) non è mai stata materialmente prelevata: resta “intrappolata” nello studio, ma tu l’hai già pagata di tasse, quindi ha il diritto di aumentare il tuo costo fiscale.

La conseguenza pratica: più a lungo sei stato socio di uno studio che produce reddito fiscale superiore a quanto distribuisce, più il tuo costo fiscale si è “gonfiato” nel tempo — e questo è un bene per te, perché riduce la plusvalenza tassabile al momento della vendita.

Un meccanismo da difendere con cura

Capirai facilmente che, quando vendi la tua quota, hai tutto l’interesse a far valere il costo fiscale più alto possibile, perché questo riduce la plusvalenza e quindi le tasse da pagare. Ma attenzione: questo valore non si può dichiarare a piacimento. Va ricostruito e documentato anno per anno, sulla base di quanto reddito è stato effettivamente attribuito e quanto è stato effettivamente distribuito.

Se non riesci a documentare questa storia, in caso di controllo l’Agenzia delle Entrate può contestare il costo fiscale “di partenza” (quello pagato inizialmente), facendo emergere una plusvalenza — e quindi un’imposta — molto più alta.

Il consiglio pratico è semplice ma fondamentale: chiedi al tuo commercialista di tenere, anno per anno, un prospetto che tracci l’evoluzione del costo fiscale di ciascun socio, incrociando reddito attribuito e somme effettivamente prelevate. Non è un adempimento obbligatorio per legge, ma è l’unico modo per non trovarti impreparato il giorno della vendita.

Un problema tipico degli studi dentistici: i prelievi “irregolari”

C’è un aspetto molto concreto che chi lavora in uno studio associato conosce bene: gli studi professionali, a differenza delle società commerciali, non hanno l’obbligo di tenere una contabilità civilistica formale. Non esistono bilanci ufficiali, non ci sono delibere assembleari di distribuzione degli utili come in una S.r.l.

Nella pratica, questo si traduce spesso nel fatto che i prelievi dei singoli soci durante l’anno vengono calcolati con criteri molto diversi dalla semplice quota di partecipazione formale: in base al fatturato prodotto da ciascun dentista, alle ore di poltrona, ad accordi interni magari mai messi per iscritto.

Questo scollamento tra “quota formale” (quella che conta per attribuire il reddito fiscale) e “criterio reale di riparto dei prelievi” rende molto più complicata la ricostruzione del costo fiscale nel tempo, e apre il fianco a contestazioni.

La legge offre uno strumento preciso per mettersi al riparo da questo rischio: l’articolo 5 del TUIR prevede che, se i soci vogliono ripartire gli utili in modo diverso dalle quote formali risultanti dall’atto costitutivo, possono farlo formalizzando ogni anno — prima della presentazione della dichiarazione dei redditi — una scrittura privata autenticata che fotografa il criterio di riparto realmente applicato quell’anno.

Questo documento, se redatto puntualmente ogni anno, diventa un vero “salvacondotto”: dà certezza giuridica opponibile al fisco su quanto reddito è stato effettivamente attribuito a ciascun socio, superando la presunzione di legge che vorrebbe la ripartizione proporzionale alle quote formali. Va però affiancato — è importante saperlo — da un tracciamento effettivo dei flussi finanziari (bonifici, movimenti di conto corrente dello studio) che documenti quanto è stato realmente distribuito a ciascuno, perché sono due tasselli complementari e serve entrambi per difendere solidamente il costo fiscale della quota.

Il consiglio pratico per chi è socio di uno studio: se il criterio con cui vengono ripartiti gli utili nel tuo studio non corrisponde esattamente alle quote formali di partecipazione, parlane con il tuo commercialista e valuta di formalizzare ogni anno questo tipo di scrittura. È un piccolo adempimento annuale che può fare una differenza enorme il giorno in cui deciderai di vendere.

Il caso dei soci fondatori: cosa succede se non c’è mai stato un “prezzo di acquisto”

Ecco un caso molto frequente, soprattutto negli studi dentistici storici, che merita un approfondimento a parte: cosa succede se sei uno dei fondatori dello studio e quindi non hai mai comprato la tua quota da nessuno, perché sei stato tu (insieme ai colleghi) a costituire l’associazione da zero?

In questo caso il meccanismo di partenza è diverso. Non essendoci stato un acquisto, il punto di partenza per calcolare il costo fiscale della quota può essere:

- se hai versato del denaro come apporto iniziale (per esempio per l’acquisto di attrezzature, arredi, l’avvio dello studio), il costo fiscale di partenza corrisponde a quella somma, purché documentata nell’atto costitutivo;

- se hai conferito dei beni (uno studio già avviato, attrezzature, un immobile), il costo di partenza è il valore attribuito a quel conferimento nell’atto costitutivo;

- ma nella maggioranza dei casi — è la situazione più comune tra i fondatori di studi dentistici — non c’è stato alcun vero conferimento patrimoniale: lo studio nasce semplicemente dalla decisione di più professionisti di lavorare insieme, senza un vero e proprio capitale iniziale. In questo caso, il costo fiscale di partenza è pari a zero.

Le conseguenze pratiche, con un esempio

Se sei un socio fondatore con costo di partenza pari a zero, tutto il costo fiscale che potrai far valere il giorno della cessione deriverà esclusivamente dal meccanismo di accumulo che abbiamo visto sopra: redditi via via attribuiti, al netto degli utili effettivamente prelevati, anno dopo anno, fin dalla costituzione dello studio.

Facciamo un esempio concreto. Sei uno dei due dentisti fondatori di uno studio, quota 50%, costituito 25 anni fa senza alcun conferimento in denaro o in beni: il tuo costo fiscale di partenza è zero. Se in questi 25 anni riesci a documentare che il reddito fiscale complessivamente attribuitoti è stato, poniamo, di 900.000 euro, e le somme effettivamente prelevate sono state 850.000 euro, il tuo costo fiscale accumulato sarà pari alla differenza: 50.000 euro. Se vendi la tua quota per 200.000 euro, la plusvalenza tassabile sarà 150.000 euro (200.000 − 50.000), con un’imposta del 26% pari a 39.000 euro.

Ma se non riesci a documentare questa storia — magari perché nei primi quindici anni di attività nessuno ha mai tenuto un prospetto strutturato — rischi di ritrovarti con un costo fiscale vicino allo zero anche dopo decenni di onesto lavoro, con una plusvalenza tassabile pari quasi all’intero corrispettivo di vendita: nell’esempio sopra, invece di pagare imposta su 150.000 euro, potresti finire per pagarla sull’intero corrispettivo di 200.000 euro, con oltre 13.000 euro di imposta in più, solo per mancanza di documentazione.

Ecco perché, se sei un socio fondatore, la raccomandazione è ancora più stringente: fatti aiutare dal tuo commercialista a ricostruire, anche retroattivamente e con la documentazione oggi disponibile (dichiarazioni dei redditi dello studio degli anni passati, movimentazioni bancarie, eventuali scritture private), l’intera storia del costo fiscale della tua quota fin dall’anno di costituzione dello studio. Prima lo fai, meglio è: più passa il tempo, più diventa difficile recuperare documentazione vecchia di anni.

L’avviamento dello studio: attenzione a non confondere i piani

Un’ultima questione, spesso fonte di equivoci, riguarda l’avviamento dello studio — cioè il valore della clientela consolidata, della reputazione professionale, dell’organizzazione costruita negli anni. È un valore molto reale, soprattutto in odontoiatria dove la fidelizzazione dei pazienti è centrale, ed è naturale che chi vende una quota voglia farselo riconoscere nel prezzo.

Qui però bisogna essere molto precisi, perché è facile fare confusione: l’avviamento non è mai una componente del costo fiscale della quota. Il meccanismo di calcolo del costo fiscale che abbiamo descritto sopra è un meccanismo “chiuso”, che tiene conto solo di: quanto hai pagato (o conferito) all’inizio, più i redditi via via attribuiti, meno gli utili via via distribuiti. L’avviamento non è mai stato “pagato” né “conferito” in questi termini, e quindi non può essere usato per aumentare il costo fiscale e ridurre così artificialmente la plusvalenza tassabile.

Dove si colloca, allora, l’avviamento? Sull’altro lato dell’equazione: se riesci a farti riconoscere dal socio che ti subentra un prezzo più alto perché “dentro” quel prezzo c’è anche il valore della clientela e della reputazione dello studio, quel maggior valore va semplicemente ad aumentare il corrispettivo di cessione, e quindi — indirettamente — anche la plusvalenza tassabile (visto che la plusvalenza è sempre corrispettivo meno costo fiscale). Non è un modo per pagare meno tasse: è semplicemente una componente in più del prezzo di vendita, tassata come tutto il resto.

In sintesi: cosa portare al colloquio con il tuo commercialista

Se stai valutando di vendere la tua quota — o se sei tra i soci “storici” o fondatori di uno studio associato — ecco i punti chiave da avere ben presenti:

- Aliquota: dal 2024 la plusvalenza da cessione di quota di studio associato (e lo stesso vale per STP e società che svolgono attività sanitaria regolamentata organizzate come società di persone) è tassata con imposta sostitutiva fissa del 26%, fuori dal reddito professionale ordinario.

- Il costo fiscale non è fisso: si aggiorna ogni anno in base al reddito attribuito e agli utili effettivamente distribuiti, e va documentato con cura, anno per anno.

- Se i prelievi non seguono le quote formali, valuta con il tuo commercialista la formalizzazione annuale di una scrittura privata autenticata, per mettere al sicuro la ricostruzione del reddito attribuito a ciascun socio.

- Se sei un socio fondatore senza un vero prezzo di acquisto iniziale, il tuo costo fiscale parte da zero e dipende interamente dalla capacità di documentare, negli anni, la differenza tra reddito tassato e utili incassati: prima inizi a farlo tracciare, meglio è.

- L’avviamento dello studio non riduce mai il costo fiscale: se lo valorizzi nel prezzo di vendita, aumenta semplicemente il corrispettivo — e quindi, proporzionalmente, anche l’imposta dovuta.

Un’ultima raccomandazione, forse la più importante di tutte: questi calcoli non si improvvisano il giorno della trattativa di vendita. Il momento giusto per iniziare a costruire — o verificare — la documentazione del costo fiscale della propria quota è ora, indipendentemente da quando pensi di vendere. È un lavoro che si fa bene solo con il tempo dalla propria parte.

Studio Bortolini segue dentisti e studi associati proprio su operazioni di questo tipo — cessioni di quota, ricostruzione del costo fiscale, trasformazioni in STP. Se stai valutando un’operazione simile, scrivimi per un primo confronto: pndd@studiobortolini.com

Filed under: Fisco | Tagged: #cessione studio, #dentista associato, Paolo bortolini, società e dentisti; cessione studio dentistico | Leave a comment »