Alcuni dentisti si stanno interrogando, probabilmente in vista della scadenza del primo pagamento dei contributi previdenziali dovuti a Enpam, fine ottobre, sulla debenza di contributi calcolati sulle loro partecipazioni in società odontoiatriche, sia commerciali che tra professionisti. In alcuni gruppi social si vedono arrivare domande sul punto, ma le risposte che si leggono, proveniendo o da dentisti o da qualche “intelligenza artificiale”, sono del tutto imprecise e fuorvianti.

Ecco qui di seguito “IL PUNTO” sulla situazione.

Enpam e dentisti soci di società odontoiatriche

Prendo spunto da alcune richieste che mi sono pervenute da dentisti soci di società odontoiatriche commerciali e tra professionisti che cercano chiarimenti sulla loro contribuzione previdenziale ai fini Enpam. La questione in effetti ha varie casistiche. Ho dato alcune risposte, riassumo qui il tutto, come sommatoria dei contributi Enpam dovuti da un dentista anche socio di società odontoiatrica:

1) contributo Enpam dovuto in caso di partecipazione a società di persone, di capitali e cooperative. L’Enpam assoggetta a contribuzione “quota B” (dichiarazione Modello D), anche i redditi dell’iscritto derivanti dalla sua partecipazione nelle società che svolgono attività medica – odontoiatrica o attività oggettivamente connessa alle mansioni tipiche della professione. Ma l’imponibile contributivo non è l’utile della società, che non entra nel gioco e a nulla vale quindi che sia stato o meno distribuito, ma il reddito dichiarato dalla società ai fini fiscali, che non è l’utile. Si deve quindi guardare la dichiarazione dei redditi della società, non il bilancio, e precisamente il reddito imponibile, quindi calcolare di questo la quota attribuibile al socio iscritto in ragione della sua quota di partecipazione agli utili (che potrebbe essere diversa da quella di partecipazione al capitale), dichiararla nel Modello D del socio iscritto. Si tratta dunque di un imponibile contributivo fittizio (tecnicamente si dice “figurativo”).

2) contributo Enpam “quota B” dovuto sul reddito personale dichiarato (modello Redditi PF quadro RE) conseguente all’esecuzione e fatturazione di prestazioni professionali odontoiatriche remunerate dalla società ed effettuate a favore di clienti di quest’ultima;

3) contributo Enpam “quota B” dovuto sul reddito personale dichiarato conseguente alla percezione di eventuali compensi a titolo di amministratore;

4) contributo Enpam “quota B” dovuto sul reddito personale dichiarato conseguente alla percezione di eventuali compensi a titolo di direttore sanitario;

Si ricorda che le società odontoiatriche dotate di direttore sanitario, devono versare come contributo di solidarietà a “quota B”, in qualità di propria (della societànon dl socio/soci) obbligazione, lo 0,5% del fatturato dovuto all’odontoiatria entro il 30/9 di ogni anno con riferimento al fatturato dell’anno precedente.

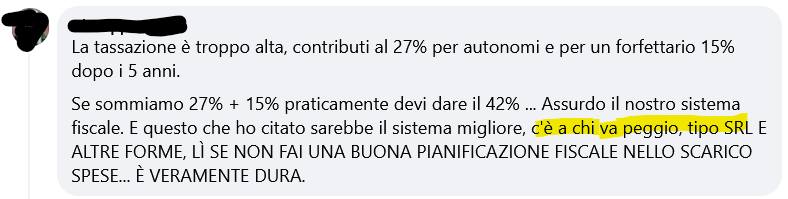

L’immagine di un post che ho trovato in un gruppo di lavoratori autonomi, uno dei tanti dello stesso tenore. Penso che molti iscritti vedranno la quantità di inserzioni sponsorizzate da organizzazioni varie, piccole ma anche grandi, per offrire “sistemi” miracolosi per ridurre il peso delle troppe tasse a chi sta operando con una srl. Mi domando cosa succede, se fino a qualche tempo fa girava l’idea profana che bastasse la srl per pagare “il 24% invece del 43%” (cosa comunque sostenibile solo omettendo parte della verità, e sulla quale mi sono sempre impegnato a fare chiarezza). La mia impressione è che questi post e quelle inserzioni denotino che in poco tempo anche presso il grande pubblico, e non solo fra gli addetti ai lavori, che hanno sempre saputo, si sia ridimensionata questa speranza di riduzione “facile” della pressione fiscale: troppo bello, per essere vero

NON SI TRASCURI CHE, QUANDO LA “SRL ODONTOIATRICA” E’ UNA MERA APPARENZA….SOSTIENE LA CASSAZIONE CHE…

se la realtà è che sempre dell’attività professionale del socio si tratta, seppur “travestita”, può capitare, ma solo se si è sfortunati, una “ripresa” fiscale in base all’art. 37 del DPR 600/1973, che colpisce la c.d. “interposizione” di un soggetto apparente (la società) che si intesta il reddito, pagando le imposte in base al suo status (es. di società di capitali), mentre se la sostanza è quella di una attività individuale (per dimensione, numero e qualità dei soci, tipo di produzione, esercizio concreto dell’attività da parte di una sola persona, modalità informale e diretta di esercizio del potere decisionale, prelievi senza adeguata giustificazione e/o formalità ecc.), il Fisco potrebbe sostenere che il reddito spetta al soggetto “sostanziale” e dunque, per capirsi, se in capo alla società quel reddito fosse stato tassato al 24%, se c’è la “ripresa” quel reddito sarà riattribuito ai soci e tassato su base individuale (es. con le aliquote progressive Irpef). E’ l’applicazione del principio della “prevalenza della sostanza sulla forma”, per cui lo “schermo societario” evapora. Una sentenza di Cassazione ribadisce, fornendo due “principi di diritto”, la cosa.

Sent. 25/7/2022 nr. 23231, principi di diritto (corsivi miei):

“in tema di accertamento sulle imposte dirette e sull’Iva, nei confronti del soggetto che abbia gestito uti dominus una società di capitali si determina, ai sensi dell’art. 37, terzo comma, d.P.R. n. 600 del 1973, la traslazione del reddito d’impresa, e delle relative imposte, in quanto effettivo possessore del reddito della società interposta; inoltre, in tale ipotesi, tra i due soggetti si instaura un rapporto di mandato senza rappresentanza, dove il mandatario è il gestore uti dominus e la mandante è la società, sicché, ove le prestazioni di servizi cui il primo abbia partecipato per conto della seconda siano soggette a Iva, pure il rapporto giuridico tra il mandatario e la società interposta è soggetto all’Iva; a tali fini incombe sull’Amministrazione finanziaria l’onere di provare, anche solo in via indiziaria, il totale asservimento della società interposta all’interponente, spettando quindi al contribuente l’onere di fornire la prova contraria dell’assenza di interposizione ovvero della mancata percezione dei redditi del soggetto interposto»

«in tema di sanzioni tributarie, nell’interposizione del gestore uti dominus alla società di capitali interposta ai sensi dell’art. 37, terzo comma, d.P.R. n. 600 del 1973 non ha rilievo il rapporto fiscale proprio di quest’ultima ma quello che fa capo direttamente all’interponente in quanto effettivo possessore del reddito d’impresa, sicché, risultando come se il reddito fosse da lui prodotto, la fattispecie esula dal disposto di cui all’art. 7 d.l. n. 269 del 2003 e le violazioni, pur formalmente dell’ente collettivo, vanno riferite alla sua attività»

Man mano che le difficoltà economiche aumentano, che la concorrenza di soggetti commerciali organizzati “morde” la pelle dei liberi professionisti, e non solo nell’odontoiatria, in certi casi, per “difendersi” meglio, si può valutare se vale la pena di organizzare la propria attività in forma societaria. Vi sono al momento anche delle spinte in tal senso da parte di associazioni di categoria.

Di solito il primus movens che induce a simili pensieri è l’auspicio di un possibile “risparmio fiscale”, seguito a ruota dalla speranza di riuscire a “salvare” il proprio patrimonio, o almeno una sua parte, se le cose dovessero andare male, se, in altre parole, ci si ritrovasse a un certo punto travolti dai debiti.

Se è l’aspettativa di un vantaggio fiscale quella che spinge il professionista a questo “cambio di pelle”, considerato che si tratta sempre di cambiamenti costosi nell’attuazione e reversibili di solito a caro prezzo, il buon senso suggerisce di valutare prima di muoversi se, rispetto alla propria situazione, ne varrà veramente la pena. Una accurata simulazione, è decisamente cosa più sicura rispetto al prendere per buoni i messaggi semplificatori e puramente propagandistici che circolano anche nel mondo odontoiatrico.

Rivolgersi ad un commercialista è di solito la cosa giusta da fare, in quanto servono valutazioni complesse, tenendo conto non soltanto dell’aspetto fiscale, ma anche di quello contributivo. Inoltre, tali valutazioni si devono condurre considerando che la presenza dei soci (sennò che società sarebbe?) introduce aspetti nuovi e diverse fiscalità da conteggiare se non si trattasse di colleghi odontoiatri.

In questo articolo si vuole presentare un nuovo software che utilizziamo nelle consulenze, eseguibili anche online, finalizzate alle valutazioni di convenienza di cui si sta parlando. Questo software mostra come sarebbe stata la tassazione al netto dei contributi previdenziali, o come sarà, se invece di operare come professionista si fosse operato o si operasse come società, di persone o di capitali, in relazione alla possibile varietà della compagine sociale: tutti dentisti o “mista”, con diverse percentuali di quote di partecipazione. Il software, nella versione “base”, gestisce le simulazioni per società fino a tre soci.

Le simulazioni valgono tanto per le società tra professionisti che per quelle commerciali, in quanto dal punto di vista fiscale e contributivo sono identiche, con l’eccezione del contributo Enpam sullo 0,5% del fatturato odontoiatrico che obbliga solamente le seconde (non considerato nella programmazione del nostro software ma che si può in ogni caso inserire manualmente).

I dati numerici utilizzati per questo articolo sono reali, si tratta dunque di un vero e proprio “case study” tratto da una consulenza prestata dall’autore.

Stimare il flusso di cassa

Iniziamo ad analizzare le funzioni del software. In primo luogo, è possibile, ma non indispensabile, utilizzare un apposito modulo per caricare i propri dati contabili relativi all’anno in corso, ad annualità passate e se si vuole anche alle previsioni future. Il modulo è personalizzabile sulla base delle convenzioni contabili che lo studio utilizza o su quelle del commercialista: in sintesi si tratta dei vari raggruppamenti in cui confluiscono entrate e uscite, o “conti”. Si veda l’esempio:

Per ogni utilizzatore può essere predisposto uno schema personalizzato sulla base della situazione contabile del commercialista. Si noti lo spazio giallo per eseguire previsioni voce per voce, il c.d. business plan, cosa che rende tutto assai più semplice. A destra, selezionando “Cash si o no”, si può avere una stima del flusso di cassa effettivo

Lo scopo di questo particolare modulo è, grazie all’impiego della colonna “Cash” dello schema mostrato nella precedente immagine, di generare uno schema sintetico del flusso di cassa (stima rapida) e consente poi, se lo si desidera, di inserire anche i suoi utilizzi, ottenendo così la variazione finale di liquidità netta dell’annualità considerata. Si veda l’immagine:

La simulazione fiscale e contributiva

L’imponibile fiscale, per il professionista come per la società, ha ben poco però a che fare con il flusso di cassa. L’incidenza delle imposte calcolata sull’imponibile perciò non può essere mai un indicatore del “quanto mi resta in tasca”. Analisi che proponessero quest’ultima conclusione sono perciò errate. L’imponibile fiscale di anni passati si desume dalla dichiarazione dei redditi e dell’Irap, e per l’anno corrente e i futuri da previsioni. Il nostro software, in uno speciale modulo che da qui si presenta, consente di inserire questi valori, e da questi esegue, automaticamente, la “trasformazione” della tassazione da quella del professionista a quella delle società. Attraverso un menù di navigazione ci si sposta nel modulo. Si veda la seguente immagine:

Il menù di navigazione del software

In testa a questo modulo viene riportato in sintesi il risultato della stima dei flussi di cassa se il modulo apposito, già precedentemente illustrato, è stato utilizzato. Si veda immagine:

Il dato sui flussi di cassa è riportato per poter paragonare la tassazione a valori effettivi, monetari, e non a valori fittizi quali sono gli imponibili fiscali. Il “quanto rimane in tasca” dopo le tasse è dato dunque dalla differenza fra il flusso di cassa e gli esborsi fiscali e contributivi, mai dalla differenza di questi ultimi con gli imponibili

Il primo passaggio per eseguire la simulazione “fiscalità del professionista VS società” è quello dell’inserimento in un apposita scheda del software dei dati desunti dalle dichiarazioni fiscali, o da loro previsione, per ottenere subito il calcolo della tassazione Irpef nazionale e locale, dell’Irap e della contribuzione previdenziale, la quale viene scontata dall’imponibile in quanto come è noto è da questo deducibile. Si veda l’immagine (l’utente inserisce i dati necessari solo nelle celle a fondo giallo, gli altri dati sono calcolati dal programma):

Il software calcola automaticamente la fiscalità locale, in quanto programmato per ogni regione e comune. La contribuzione tiene conto delle variazioni della aliquota contributiva Enpam intervenute nel tempo. Il software è già predisposto per l’inserimento degli importi di eventuali “crediti d’imposta”, in ordine alla stima dell’effettivo esborso per motivi fiscali

Ottenuti, istantaneamente, i dati visibili nella precedente immagine, il software esegue un calcolo di analisi percentuale dell’incidenza della fiscalità e contribuzione, prima sugli imponibili e poi sul flusso di cassa (se quest’ultimo è disponibile, per quanto si è detto). Si veda immagine:

Si noti come, nel caso esemplificato, ben si vede la diversa incidenza percentuale della tassazione complessiva sul reddito imponibile e sul flusso di cassa

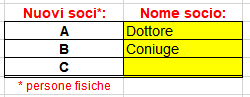

Giunti a questo punto, si sono ottenute tutte le informazioni che riguardano fiscalità e contribuzione del professionista, dati che ora il programma è in grado di riprogettare in funzione di un ipotetico esercizio in forma societaria anziché professionale. In primo luogo, la simulazione richiede di indicare l’ipotetica compagine sociale. Nel caso qui presentato, il professionista odontoiatra intendeva associare il coniuge “laico” nonché “lavoratore”. Il software presenta allo scopo il seguente modulo:

Il software di simulazione riguarda il caso di soci solo persone fisiche. La versione “base” consente di simulare compagini societarie fino a max tre soci. L’inserimento dei nomi (qui per esemplificare si usano i generici “dottore” e “coniuge” è facoltativo

La prima simulazione eseguita automaticamente dal software riguarda le società di persone, commerciali e tra professionisti. Nell’esempio, non si sono assegnati compensi ai soci, in quanto nella società di persone, tassate per trasparenza, avrebbe poco senso in quanto non muterebbe “di un et” la tassazione. E’ possibile, come si vede, inserire “Eventuali deduzioni dal reddito consentite alle sole società”, se ce ne sono. Si veda l’immagine:

Si noti il calcolo del software: dal reddito di partenza, e dall’imponibile Irap, che sono quelli del professionista, è calcolata prima la tassazione della società e poi, in base alle percentuali di ripartizione degli utili decise dai soci, la rispettiva quota di utile. Quindi il programma, in base agli enti previdenziali scelti, calcola i contributi e li toglie dal reddito assegnato, si giunge così al reddito imponibile fiscale dei soci dovuto alla partecipazione nella società

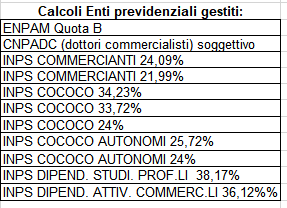

Il software, e questo vale anche per la simulazione della società di capitali SRL, consente, per quanto riguarda i soci “laici” (non dentisti), di simulare la loro posizione lavorativa rispetto alla società calcolando la contribuzione di ben 10 diverse casse previdenziali (!), in pratica tutti i casi possibili, e precisamente:

Questa ampiezza permette ogni tipo di simulazione rispetto alle varie ipotesi di compagine sociale e di posizione del socio rispetto alla società

La prima simulazione, per le società di persone, termina con uno schema di analisi identico a quello già visto per il professionista:

La somma delle tassazioni dei soci, aggiunta a quella della società di persone, determina la tassazione globale della eventuale “conversione” del professionista in società di persone coinvolgendo un socio (nel nostro esempio il coniuge). Tale somma andrà confrontata con la tassazione del professionista del relativo schema

Si può notare che il coniuge, in qualità di “socio lavoratore”, diventa intestatario di contribuzione INPS, dunque si crea per lui una posizione pensionistica. Inoltre, la ripartizione su due “teste” di un reddito prima in capo al solo professionista, crea il fenomeno dello “splitting” (abbassamento dell’aliquota media dell’Irpef sul reddito totale), che è il principale responsabile del risparmio fiscale che, come si vedrà, il “passaggio” a società di persone consente. Peraltro, rispetto al professionista solo, vi è un aumento di esborso per la contribuzione previdenziale. Si tenga infine presente che nella società di persone il flusso di cassa, a differenza che nella società di capitali, può essere liberamente utilizzato per scopi personali, come avviene per la situazione professionale.

Il software conclude la sua simulazione presentando una tabella riepilogativa identica a quella già vista per il singolo professionista:

Si confrontino queste informazioni con l’analoga tabella del professionista

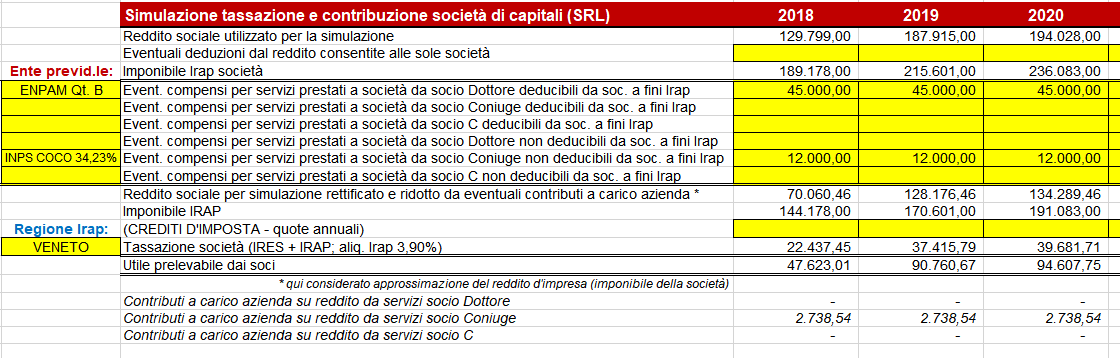

Veniamo dunque alla simulazione per le società di capitali, e segnatamente per la SRL odontoiatrica, commerciale o tra professionisti che sia. In questa particolare società, la tassazione della società e dei soci è nettamente separata, è dunque possibile “spostare” reddito dalla società ai soci e viceversa, cosa che se ben dosata può consentire una programmazione della tassazione e della contribuzione più efficiente rispetto alla società di persone e alla libera professione. Un software come quello qui in presentazione, è l’unico strumento davvero funzionale per testare le migliori soluzioni possibili. Simuleremo quindi: per il dottore l’assegnazione di un compenso annuale da lui fatturato per €. 45.000, per il coniuge un emolumento annuale come amministratore di €. 12.000. Si veda il risultato per quanto riguarda la tassazione Ires e Irap della società:

Si noti che il programma calcola la deduzione dei contributi del coniuge portandoli in riduzione del reddito sociale usato per la simulazione

Il software passa ora, sempre automaticamente e istantaneamente, alla simulazione degli imponibili personali dei soci della SRL derivanti dall’attività prestata per la società, in base alle rispettive percentuali di partecipazione agli utili e alle perdite. Si veda immagine:

Si sono mantenute le stesse percentuali di ripartizione dell’utile che nel caso già visto della società di persone. Si è ipotizzato che i soci prelevino la metà degli utili della SRL. Il programma calcola i contributi dovuti dai soci sia per quanto riguarda gli emolumenti da loro percepiti per servizi resi alla società, che per la loro quota di partecipazione agli utili. Le due contribuzioni così calcolate sono complessivamente deducibili dai rispettivi redditi fiscali

Il passaggio finale, anche per la simulazione fiscale del “passaggio” da professionista a SRL, riguarda la tassazione dei soci della società. Si veda l’immagine:

La somma delle tassazioni dei soci, aggiunta a quella della SRL, determina la tassazione globale della eventuale “conversione” del professionista in società di capitali coinvolgendo un socio (nel nostro esempio il coniuge). Tale somma andrà confrontata con la tassazione del professionista e quella della società di persone dei relativi schemi

Per la SRL valgono le stesse considerazioni che si sono proposte precedentemente per la società di persone.

Anche per la società di capitali SRL odontoiatrica il nostro software presenta la tabella finale per la sommatoria di tassazione e contribuzione, inclusiva delle analisi percentuali della loro incidenza rispetto al reddito professionale imponibile di partenza e rispetto al flusso di cassa. Si veda l’immagine:

Si confrontino queste informazioni con le due analoghe tabelle precedentemente proposte per il singolo professionista e per il caso della società di persone

La fase finale del lavoro di questo nuovo software di simulazione rispetto al passato, al presente e al futuro del confronto fra la tassazione del dentista libero professionista e quella delle varie forme societarie, tra professionisti o commerciali che siano, è una tabella di confronto dei vari esborsi per tasse e contributi che le tre diverse modalità di organizzazione offrono:

La tassazione e la contribuzione riferite alle società comprendono anche quella dei loro soci

La tabella finale mostra che il risultato di risparmio quando da professionista si passa a società, nel caso qui esemplificato di due soci, si ottiene sulla tassazione complessiva, calcolata al netto dei contributi previdenziali, Irpef, Irap e Ires. Tali risparmi non sembrano dipendere da legislazione più favorevole, ma dal fatto che ripartendo un imponibile fiscale su più “teste” si attenua la progressività dell’Irpef. Occorre inoltre tenere presente, per quanto riguarda la società di capitali, che a differenza della professione e della società di persone, la liquidità sociale non è liberamente disponibile, nella SRL, per impieghi personali dei soci, se non attraverso il prelievo dell’utile che però va tassato, e si può pertanto ritenere che quanto “rimane in tasca” ai due soci di SRL qui simulati, come si può agevolmente ricostruire dalle tabelle, è meno rispetto alle altre due configurazioni. E’ vero invece che, nel caso esemplificato, con le società si ottiene la creazione di una posizione pensionistica per il coniuge, cosa che nella professione singola non sarebbe possibile.

Il software esemplificato è utilizzato nelle consulenze “studio di fattibilità” prestate dal Dottor Bortolini. Anche online, in tempi rapidissimi sarà possibile, per chi è interessato al “passaggio a società”, ottenere delle stampe delle simulazioni costruite sui suoi progetti, desideri e possibilità. Con l’aiuto di un professionista esperto, si potrà, grazie a questo software, immaginare e testare con precisione le possibili diverse configurazioni societarie, fiscali e contributive. Per informazioni 0498962688

Ho già scritto una nota in merito ad un importante convegno, tenutosi a Bologna il 12 ottobre dello scorso anno, organizzato dall’OMCEO, dedicato proprio a quello che ho battezzato il “Fenomeno societario in odontoiatria”. In quel convegno, il fil rouge è stato il confronto fra le società tra professionisti, le “stp”, e le cosiddette “Srl odontoiatriche”, intese come quelle società, che nella sostanza, fanno più o meno lo stesso delle “stp”, ma a differenza di queste sono “commerciali”. Una situazione, quest’ultima, antica.

Mi ha incuriosito il fatto che sia entrato prima nell’uso colloquiale, e ora perfino nei convegni, questa definizione di “srl odontoiatrica” come riferita, appunto e precisamente, alla gestione in senso commerciale dei servizi connessi all’odontoiatria. Da dove nasce questa sorta di nomignolo? Facendo qualche ricerca, si scopre che la primogenitura si può attribuire al Legislatore, che ha statuito al comma 39 dell’art. 1 della Legge 23 agosto 2004 nr. 243: “Le società professionali mediche ed odontoiatriche, in qualunque forma costituite, ….”. Quindi l’origine è “nobile” ed è riferibile, in ogni caso, a tutte le società e non solo a quelle commerciali.

Se si volesse però svolgere un esame sostanziale, come piace fare a me, si potrebbe cominciare intanto domandandosi quale differenza ci sarà mai fra una società “odontoiatrica” commerciale e una non commerciale se, magari, agli occhi di chi le osserva operare dall’esterno non si vedessero palesi differenze?

In realtà la differenza è addirittura ontologica. Una “stp”, pur in forma di “srl” piuttosto che di “spa”, società di persone o cooperativa, con l’eccezione della società semplice, pur essendo tassata in base alle regole delle imprese e dovendo iscriversi alla sezione ordinaria del Registro delle imprese….non è un’impresa! In sostanza, la “stp” è un’impresa esclusivamente dal punto di vista fiscale, ma non da quello giuridico: è la c.d. “società senza impresa”.

Fra le conseguenze della non imprenditorialità, si segnalano la non soggezione delle “stp” alla disciplina fallimentare e l’attenuazione della responsabilità dell’amministratore di “srl stp” in caso di crisi. La non imprenditorialità della “stp” ha effetti anche sul piano delle autorizzazioni amministrative, non richiedendo infatti obbligatoriamente quella come “ambulatorio” per poter operare. E si potrebbe continuare perché sono ancora molte.

La non imprenditorialità è poi alla radice di quella che è a mio avviso la più significativa differenza fra l’odontoiatria societaria professionale e quella commerciale: la libertà di iniziativa economica. La “stp” infatti è costituita solo per gestire l’attività professionale dei soci iscritti all’Ordine professionale, mentre una società commerciale può ottenere reddito non solo dalle attività di matrice clinica, ma da qualsivoglia altra attività.

E qui torniamo alla questione del “nomen”: se una società commerciale che gestisce un ambulatorio odontoiatrico ricavasse però tutto o gran parte del suo reddito, dunque la sua “linfa vitale”, da attività “extra-cliniche”, si può ancora chiamare “odontoiatrica”? Vediamo qui che assegnare alla totalità delle “srl” che gestiscono ambulatori l’appellativo di “odontoiatrica”, risulta meno appropriato quando le attività che producono, o anche solo possono produrre, il reddito di quella società non sono più solo quelle sanitarie. Una situazione molto più frequente di quanto si immagini.

Concluderei questa nota affermando che l’appellativo di “Odontoiatrica” avrà pieno significato solo quando associato a società caratterizzate dalla netta prevalenza economica delle attività direttamente collegate alla fornitura di servizi sanitari. Cosa che può risultare sempre certa solamente per le “stp”. Forse è il caso di studiare meglio l’aggettivazione dei due diversi tipi di società: si potrebbe lanciare un “contest” in rete!

Informo gli interessati, che offro consulenza su ogni aspetto della gestione societaria dell’odontoiatria. Per contatti: 0498962688, paolobortolini@studiobortolini.com

Ringraziamo OMCEO Bologna per la messa in rete di questo importante convegno, tenutosi in Bologna il 12 ottobre dello scorso anno.

Chi è interessato al “Fenomeno societario in Odontoiatria” dovrebbe dedicare il tempo che serve alla sua attenta visione.

Interessante l’accenno alle cooperative di lavoro, forse troppo ottimistico per il presunto vantaggio fiscale che ci sarebbe. Ma ci si può lavorare.

Altrettanto interessante l’intervento del notaio sull’oggetto sociale delle società commerciali che operano in odontoiatria e sull’incompatibilità di quello con il codice Ateco 86.23.00. Incompatibilità peraltro appositamente sanata con l’articolo 1 comma 153 secondo periodo della L. 4 agosto 2017 nr. 124, norma che, ben lungi dall’essere una liberalizzazione dell’esercizio dell’odontoiatria come qualcuno ha erroneamente inteso, scaturendo dal “famoso” parere del MISE sulla attribuzione di quel codice alle società diverse dalle stp, va perciò interpretata come esclusivamente rivolta ai Conservatori del Registro delle imprese presso le Camere di commercio, le quali infatti a seguito di quella norma hanno variato il loro regolamento nazionale “aprendo” l’attribuzione di quel codice attività anche alle società commerciali.

Da vedere con altrettanta attenzione la seconda parte, la tavola rotonda.

Ho visto in rete un articolo dedicato ai dentisti, pur ben fatto e interessante, dedicato alle modifiche normative portate dalla Legge di bilancio 2020 alla disciplina di “super” e “iper” ammortamento, sostituiti, come è noto, da un “credito d’imposta”. L’autore sostiene che dal 2020 i dentisti che detrarranno il nuovo “credito d’imposta”, a seguito dell’effettuazione di nuovi investimenti agevolati, dovranno in futuro versare più contributi all’Enpam, in quanto da quest’anno non si potranno più sottrarre dall’importo del reddito annuale da comunicare a Enpam tramite Modello D, gli importi di queste agevolazioni, come si è fatto fra il 2016 e il 2018, e si potrà ancora fare per il 2019, con “super” e “iper” ammortamento.

Riassumendo in breve quanto si legge in quello scritto, ivi si sostiene che la base imponibile su cui calcolare il contributo da versare ad Enpam quota B, viene abbattuta dalla presenza di deduzioni fiscali dovute a “super” e “iper” ammortamento, mentre con il passaggio al “credito d’imposta” tale abbattimento non ci sarà più, andando così a perdere, a parità di investimenti, il “beneficio contributivo”.

A rinforzo di tali proposizioni, segue nell’articolo un esempio numerico, nel quale si mostra che gli abbattimenti fiscali dovuti alle agevolazioni in commento hanno fra il 2016 e il 2019 potuto abbattere consistentemente la contribuzione Enpam, mentre il nuovo “credito d’imposta” non procurerà di per sè alcun abbattimento della contribuzione.

Prendo spunto da quell’articolo per illustrare ora una questione di sicuro interesse per tutti i dentisti. Infatti, queste agevolazioni non hanno potuto in passato e non potranno in futuro determinare alcun “risparmio contributivo”, nemmeno di un solo Euro. Bisogna infatti sapere che le agevolazioni fiscali, quali sono il “super” e “iper” ammortamento, sono escluse dal calcolo del conteggio dell’imponibile contributivo quota B. E questo vale sia per il reddito professionale conseguito dal dentista in quanto professionista, che per il reddito che il dentista si assume a causa della sua partecipazione a società “odontoiatriche”. In entrambi i casi, al momento della comunicazione annuale a Enpam dell’importo reddituale ai fini contributivi, gli importi di quelle agevolazioni devono essere scomputate dalle componenti negative del reddito imponibile che risulta dalla dichiarazione, che perciò risulterà maggiorato, e pertanto nessun “beneficio contributivo” c’è stato o ci sarà.

Anzi, i dentisti che leggeranno questa nota, se al momento della comunicazione annuale a Enpam del loro reddito ai fini contributivi fatta fra il 2017 e il 2019 non avessero provveduto a scomputare gli importi dedotti in dichiarazione di “super” e “iper” ammortamento dal loro reddito imponibile comunicato a Enpam, dovrebbero provvedere a segnalare la cosa all’Ente previdenziale per sanare la situazione.

Il tutto si desume dalla lettura combinata del Regolamento del Fondo di previdenza generale Enpam e delle istruzioni alla compilazione del Modello D.

Nel Regolamento, al comma 1 dell’art. 3 è previsto che il reddito da dichiarare con il Modello D sia il (sottolineatura mia): “reddito professionale prodotto nell’anno, quale risulta dalla relativa dichiarazione ai fini dell’imposta sul reddito delle persone fisiche”; successivamente, al comma 2 bis stesso articolo, è previsto che: “Ai fini della determinazione dell’imponibile di cui al comma 2 si tiene conto esclusivamente delle spese deducibili secondo la vigente normativa fiscale.”.

Per quanto riguarda i redditi dell’iscritto derivanti da partecipazione in società, è previsto, al comma 2 ter art. 3: “Ai fini della determinazione dell’imponibile di cui al comma 2, lett. f) si tiene conto della parte del reddito dichiarato dalla società ai fini fiscali e attribuita al socio in ragione della quota di partecipazione agli utili, indipendentemente dalla relativa percezione.”.

Nella sezione del sito Enpam dedicata alla compilazione del Mod D, alla sezione “Importo da dichiarare” si legge che per determinare l’importo imponibile (sottolineatura mia): “non vanno prese in considerazione le agevolazioni né gli adeguamenti fiscali;”.

Pertanto, essendo il “super” e “iper” ammortamento delle agevolazioni fiscali, il reddito imponibile da dichiarare annualmente all’Enpam deve essere depurato da questi importi, risultando perciò maggiore di quanto risulta nelle dichiarazioni dei redditi nelle quali si è usufruito delle agevolazioni in commento.

Un mio cliente dentista, socio insieme ad altri colleghi di una s.r.l. che svolge l’attività odontoiatrica, ha ricevuto per posta qualche giorno fa una comunicazione propagandistica che, mi riferisce, lo ha lasciato basito per la sua scarsa aderenza alla realtà. E lui lo può affermare con cognizione di causa, dal momento che da anni vede pagare le tasse della società cui partecipa e le paga come suo socio persona fisica.

Tanto che me la “gira”, per avere la mia opinione professionale. Non siamo nuovi a sorridere, in certi casi per non piangere, leggendo varie note su Internet sulla presunta certezza del risparmio d’imposta che un professionista o un piccolo imprenditore dovrebbe teoricamente ottenere “passando a s.r.l.”.

Vi si legge: “Con la s.r.l. si può pagare il 24% di tasse sul netto anziché il 43% sull’incassato!”. E già qui si capisce che chi ha scritto questa cosa forse non conosce proprio bene il fisco e la contabilità. Infatti, il 24% è la tassazione ufficiale della s.r.l., ma questa non è applicata sul “netto”, ma su una grandezza legale, il c.d. “Reddito d’impresa”, che da quel “netto” può ben divergere tanto che in altro articolo ho dimostrato che la tassazione reale sull’utile di bilancio prima delle imposte della s.r.l., che contiene anche l’IRAP (cosa che nella comunicazione che sto commentando è totalmente omessa), è solo per caso pari al 24% e facilmente molto più alta. Poi quel “43% sull’incassato”: innanzitutto in Italia nessuno paga un’aliquota effettiva per sola Irpef pari al 43%, e tanto per la cronaca su un imponibile Irpef di €. 100.000 l’aliquota Irpef pagata è poco più del 36%. Inoltre, il dentista libero professionista in regime fiscale ordinario non paga le tasse sull’incassato, ma sul reddito imponibile a fini Irpef che normalmente non coincide con il flusso di cassa effettivo.

Le “chicche” di questa comunicazione non sono finite. Vi si legge infatti: “Se fai la s.r.l. puoi pagare le tasse non sul fatturato ma su ciò che ti rimane davvero in tasca!”. Intanto nessuno in Italia, che sia un professionista in regime fiscale ordinario o una società, paga le tasse “sul fatturato”. Vero è che con una partecipazione in una società di capitali la persona fisica può pagare le tasse solo sugli utili che la società gli distribuisce effettivamente. Sempre che la stessa produca utili sufficienti però. Sull’utile di s.r.l. effettivamente prelevato la persona fisica socio di s.r.l. in effetti paga poco: il 26%, e solo sul prelevato. Tasse che deve versare per lui la società, al momento della corresponsione, a titolo di ritenuta definitiva d’imposta. Per inciso, questi prelievi non compariranno nella dichiarazione dei redditi del socio e, se putacaso questo fosse il suo unico reddito o anche se avesse altri redditi, ad esempio di terreni, fabbricati, di lavoro dipendente o assimilato, di lavoro autonomo, di capitale, ma questi fossero “incapienti”, si potrebbe trovare a non poter dedurre, in tutto o in parte, dal suo reddito i contributi previdenziali, e nemmeno, sempre in tutto o in parte, a godere delle detrazioni di legge dall’imposta quali, fra le altre, quelle per spese sanitarie.

Detto questo, è bene anche tenere presente che quel 26% versato dalla società sul prelievo del socio, insiste su di un reddito che la stessa società ha già a sua volta “pagato” al canonico 24% più Irap, portando così alla fine l’imposta complessivamente pagata, fra società e socio, sui prelievi di utile di quest’ ultimo, di qualsiasi importo, il famoso “quanto mi metto in tasca”, se va bene bene almeno al 43,76%!

Infatti, chi sostiene le proposizioni in commento, per amor di verità non dovrebbe mai omettere di spiegare che un conto è la tassazione della società, che comunque non è solo il 24% perché c’è anche l’Irap, altro conto è la tassazione del socio persona fisica della s.r.l. che alla prima si aggiunge! E se vuole attenuare questa “doppia tassazione” il socio persona fisica si dovrà ingegnare a “tirare fuori” dai ricavi della s.r.l. quanto più possibile, ad esempio sottoforma di remunerazione di servizi da lui resi e fatturati alla società. Ovviamente pagandoci le tasse tanto quanto sarebbe stato se fosse rimasto professionista. Ma così facendo, se l’obiettivo per cui ha costituito una società era solo quello di ridurre la tassazione della persona fisica interponendo fra lui e la sua clientela un diverso soggetto, presumendo che questo fosse tassato di meno, non l’ha ad evidenza per nulla raggiunto. Tanto valeva rimanesse com’era prima! (a Trieste gli direbbero: “xe andà cassòn xe tornà baul!”)

Torniamo a quella comunicazione che sto commentando. Vi si legge ancora, e pure ben evidenziato nel testo: “Un dentista non può dedurre l’immobile professionale”. Sostenere che un dentista non può dedurre l’immobile destinato alla sua attività, è contrario alla realtà della Legge (art. 54 del TUIR). Da anni infatti i canoni di leasing immobiliare per l’acquisto dell’immobile strumentale sono interamente deducibili anche per il professionista e non solo per l’impresa.

Una s.r.l. è uno strumento operativo molto più importante di solo vagheggiati facili risparmi fiscali, che ha ben più rilevanti giustificazioni e vantaggi e non certo quelli poco realistici qui stigmatizzati. Con un colloquio con me, chi vuole apprendere la giusta visione e collocazione dello “strumento s.r.l.” nell’attività odontoiatrica, quando e perché utilizzarlo, le sue vere potenzialità, ha la sua buona occasione. Vi aspetto!

* dottore commercialista, consulente e formatore per la gestione delle attività in odontoiatria. Tel. 0498962688. Clicca per –> le consulenze. Clicca per–> i corsi.

In Internet si leggono articoli e post, alcuni pubblicizzati nei Social, secondo i quali chi opera come professionista, o come ditta individuale, si dovrebbe scapicollare a mutare stato, trasformandosi in società. E non in una società “qualsiasi”, ma in una S.r.l. commerciale (la società a “responsabilità limitata”, che può essere anche “monosocio”). Lo scopo, secondo queste fonti, sarebbe che, in questo modo, si pagherebbero meno tasse.

A dire il vero, le fonti di questi annunci non sono però molto numerose. Chiunque abbia la capacità usare un motore di ricerca, può scoprire che quelli che “spingono” l’idea che “fare la srl” sia (e che questo passaggio sia come “bere un bicchier d’acqua”, mentre può essere perfino una “discesa agli inferi” se mal progettata), di per se, sufficiente per pagare meno tasse rispetto all’esercizio di un’attività in forma individuale sono, e non scherzo, verificare please, attorno al numero delle dita delle mani (le referenze possono essere tante, ma chi c’è davvero “dietro” sono pochissimi).

E ci sarà pure un motivo per cui i latori di questo messianico messaggio sono così pochi! O no? Se la cosa fosse “davvero vera”, non pensate che le attività svolte in forma individuale sarebbero già da un pezzo sparite dalla circolazione?

Lo scopo di chi lancia questi messaggi, spendendo molti soldi per pubblicizzarli, non è per nulla “rivelarvi il segreto per pagare meno tasse”, che se esistesse davvero questi sarebbero miliardari, ma solo ed esclusivamente vendervi subito qualcosa: corsi, libri o consulenza. Infatti, non si tratta quasi mai di “sapienti” rispetto all’argomento in questione, fra questi strange few ho trovato finora un solo commercialista, che però non si presenta come tale anzi, fa intendere che lo è stato ma ora non più. Gli altri si definiscono “imprenditori”, e poi c’è qualche giornalista. Diciamo che per chi vuole vendere qualcosa, promettere di far risparmiare sulle tasse, è oggi come confezionare messaggi pubblicitari con immagini di donne o uomini nudi, o di Venezia, con cui notoriamente si riesce a “vendere di tutto”, perché si punta “alla pancia”. Ma qui si parla di soldi, di regole, di calcoli, non di bistecche.

Nonostante ciò, queste “sirene” si fanno sentire con la pubblicità, e attirano persone che acquistano i loro prodotti e servizi. E il perché è semplice da capire: le difficoltà economiche che tante persone sperimentano, anche quelle che “una volta” erano più fortunate: il bisogno, la paura di non farcela, allentano lo spirito critico inducendo ad abbandonare la razionalità. Si spera nei miracoli, nella soluzione che “viene da fuori” e quando questa è cara, perché le “parcelle” di questi signori sono spesso assai salate, in perfetta logica consumistica all’inizio ci si illude che avendo pagato tanto di sicuro si risolveranno i problemi. Purtroppo, quando ci si accorge dopo un po’ che non è così, se non si capisce bene come stanno le cose, non resterà che “aumentare la dose”. Aggiungiamo poi che si fa tutto di fretta, si leggono i post nei telefonini, che sono piccoli e si fatica a leggere bene e quindi a capire bene, con l’aggravante che non si tratta di questioni proprio “potabili” per chi non ha già una specifica preparazione, e ciao, la poca chiarezza la fa da sovrana.

Purtroppo, il messaggio lanciato da queste fonti, e cioè che solo perché si “passa” da ditta individuale, o da professionista, a srl si risparmiano tasse, non corrisponde a realtà. Non solo è probabile che avvenga il contrario, si pensi anche, ma non solo, al recentissimo revirement del Parlamento sulla tassazione dei dividendi, che farà si che la tassazione complessiva del reddito delle srl sarà superiore al 43% (assisteremo per questo a una prossima “fuga dall’Ires“?). Ma ci saranno nuove spese, fra cui quasi certamente contributi Inps che prima non si pagavano, nuovi adempimenti e una burocrazia “che ci vuole il fisico” per reggerla. Secondo, me, e parlo in particolare per i professionisti e gli studi associati, che ben conosco a causa della mia professione, abbandonare il “paradiso” della fiscalità semplificata del lavoro autonomo per passare a quella dell’impresa in forma di società di capitali, è cosa da ben ponderare, valutando molto bene costi e benefici, pro, contro e tutti i risvolti dell’operazione che, attenzione, non sono mai gli stessi per tutti. E con l’indispensabile aiuto di un professionista qualificato, io sono disponibile.

Un ragionamento semplice, di puro buon senso, dovrebbe davvero far pensare a chiunque che le società, in genere, e non solo le srl, non possono essere dei “paradisi fiscali fai da te”, dove entrare e uscire liberamente. Si tratta invece di strumenti giuridici ed economici creati per poter meglio portare avanti progetti imprenditoriali complessi (ma ci devono essere già prima di fare la società!), i quali per essere attuati richiedono capitali che il singolo non ha, e perciò li deve trovare (è per questo che si chiamano “società di capitali”), o se li ha non li vuole rischiare, o quando si vuole coinvolgere una o più persone capaci, motivandole con la proprietà, seppure in quota, del business, e in tanti altri casi, sempre però di stretta matrice progettual-imprenditoriale. Non “per pagare meno tasse”. Quell’auspicabile risultato, se ci sarà, verrà come il frutto di una buona capacità amministrativa, della tenuta di un’ottima contabilità, della capacità di fare previsioni, dell’intuito imprenditoriale e commerciale che animerà il capo della società. Tutte cose che dovrebbero preesistere alla costituzione della società, o essere subito dopo implementate (e che produrrebbero lo stesso effetto anche nel caso di una ditta individuale). Epperò queste non sono cose, capacità, alla portata di tutti, se non “ci nasci”, con queste stimmate, le devi cercare e ci vuole tempo e denaro. E non è sempre detto che ci riesci, perché non tutti sono “tagliati”. Magari sei bravo finché sei un professionista “normale”, ma “imprenditore” no. E queste cose, non bisognerebbe dirle con sincerità? Invece no, the message is: “Srl funziona sempre!”

Oltretutto, se “pagare meno tasse” fosse l’unicissima motivazione per cui si diventa società, meglio conoscere l’articolo 10 bis della legge 27 luglio 2000 nr. 212, nota come “Statuto del contribuente”. L’articolo in questione sanziona il cosiddetto “abuso del diritto”, con le seguenti parole:

“1. Configurano abuso del diritto una o più operazioni prive di sostanza economica che, pur nel rispetto formale delle norme fiscali, realizzano essenzialmente vantaggi fiscali indebiti. Tali operazioni non sono opponibili all’amministrazione finanziaria, che ne disconosce i vantaggi determinando i tributi sulla base delle norme e dei principi elusi e tenuto conto di quanto versato dal contribuente per effetto di dette operazioni.

Ai fini del comma 1 si considerano:

a) operazioni prive di sostanza economica i fatti, gli atti e i contratti, anche tra loro collegati, inidonei a produrre effetti significativi diversi dai vantaggi fiscali. …….omissis…..”

Ora, saputo cosa dice la legge, propagandare corsi, libri e consulenze nei quali si tenta di indurre le persone a “trasformarsi in srl” in base solo al messaggio: “Per pagare meno tasse”, non è forse una gran pensata. Mettiamo che un piccolo professionista, putacaso un dentista, dall’oggi al domani, senza che nulla cambi nella sostanza del suo modus operandi, si “trasforma” in srl solo con lo scopo di risparmiare tasse, e “L’Agenzia” riuscisse a dimostrarlo, e non sarà magari facile, ma neanche impossibile visto che è già successo, potrebbe vedersi contestare l’“abuso del diritto”, e vedersi ricondurre i redditi prima trionfalmente “passati” alla srl di nuovo a lui come persona fisica. Ed è già capitato. E il bello è che, per quanto abbiamo sostenuto in un precedente articolo, gli potrebbe pure convenire perché magari come persona fisica avrà una tassazione più bassa di quella della srl!

Voglio essere ben chiaro su un punto: io non sono per nulla contrario alle società, per nulla. Ma sono anche a favore del diritto del pubblico a ricevere un’informazione fiscale corretta e veritiera, e questo non accade a causa di troppi “post” che girano su Internet, e lo dico da tecnico, visto che sono un dottore commercialista, e come me la pensa la stragrandissima maggioranza dei miei colleghi, e in generale degli “addetti ai lavori” (veri) del fisco. Qui si tratta di portare questi temi, quelli fiscali, quelli delle società, dall’approssimazione, e perfino dalle inesattezze, che si vedono spesso su Internet alla realtà dei fatti, dei numeri e delle regole giuridiche.

Invece che diffondere messaggi puramente propagandistici, chi ha esperienze dirette della gestione del suo lavoro passando dall’individuale alla società, dovrebbe raccontare delle sue “best practices”, dei miglioramenti che è riuscito ad ottenere nella qualità del lavoro, nelle relazioni interne ed esterne, nella produttività, negli utili (più che nei “fatturati”). E perché tali risultati, senza la costituzione della società, non si sarebbero potuti altrimenti ottenere. Ma se così è stato, di sicuro non lo farà: un vero bravo manager, evita di attirare nel suo business nuovi concorrenti facendogli conoscere i motivi e i “segreti” del suo successo. Almeno finché gli funziona. E’ questo il management che si impara nelle aule delle facoltà universitarie di economia, quando le si hanno frequentate.

Visita la pagina dell’unico gruppo dedicato a discussioni e domande sull’amministrazione finanziaria, economica e fiscale delle attività odontoiatriche, professionali e d’impresa, singole e societarie, coordinato dal Dott. Paolo Bortolini e riservato a odontoiatri, igienisti dentali e assistenti di studio odontoiatrico. Vai

Agenda della Sera- Costi e rendimenti del dentista