Il problema

Un odontoiatra ha appena terminato di spiegare a un paziente il percorso di cura che ritiene necessario. Il paziente ascolta con attenzione, ma prima di decidere se iniziare la terapia chiede qualche giorno di tempo per riflettere. Prima di uscire dallo studio, paga la visita appena conclusa.

È proprio in questo momento che nasce il dubbio. Il professionista deve consegnargli subito un documento dettagliato, con l’elenco analitico delle cure previste e il prezzo attribuito a ciascuna prestazione? Oppure, fino a quando il paziente non abbia deciso se iniziare davvero le cure presso quello studio, può limitarsi alle spiegazioni fornite durante la visita, eventualmente consegnando un documento sintetico: ad esempio le conclusioni diagnostiche, una descrizione generale del percorso di cura e, al più, un importo complessivo indicativo?

Il dubbio non riguarda solo gli odontoiatri. Si ripresenta, con forme diverse, in molte professioni ordinistiche.

L’avvocato esamina una questione, svolge un primo colloquio o legge alcuni documenti, ma il cliente non ha ancora deciso se conferirgli il mandato per la causa. Il commercialista inquadra un’operazione straordinaria, o valuta l’avvio di una consulenza continuativa, ma l’incarico vero e proprio non è ancora stato conferito. L’ingegnere, l’architetto o il geometra effettuano un sopralluogo, raccolgono dati, prospettano una soluzione, ma il committente non ha ancora deciso se affidare loro la progettazione, la direzione lavori o la pratica edilizia. Il medico specialista formula una valutazione diagnostica, ma il paziente non ha ancora accettato il trattamento successivo.

In tutti questi casi il problema non è se il professionista debba comportarsi con trasparenza. Naturalmente sì. Il problema è un altro: prima del conferimento dell’incarico principale, il professionista è già obbligato a consegnare un preventivo analitico contenente l’elenco delle singole attività previste e il prezzo attribuito a ciascuna di esse?

La risposta, a mio avviso, richiede di distinguere tre piani: l’informazione dovuta al cliente, la documentazione del rapporto professionale e il momento in cui l’incarico viene effettivamente conferito.

Informare sempre, documentare quando si deve

Informazione e documentazione hanno funzioni diverse.

L’informazione serve a rendere il cliente consapevole. Deve consentirgli di comprendere il contenuto dell’attività proposta, la sua complessità, i limiti prevedibili, gli oneri economici e, più in generale, le condizioni essenziali del rapporto che potrebbe instaurarsi.

La documentazione, invece, serve a fissare il contenuto di un rapporto professionale. Ha una funzione diversa: non soltanto comunicativa, ma probatoria e regolativa. Serve a rendere verificabile ciò che le parti hanno concordato.

Confondere questi due momenti genera equivoci.

Dire che il cliente deve essere informato non significa ancora stabilire che debba ricevere subito un documento analitico, destinato a uscire dallo studio, con l’elenco di tutte le attività ipotizzate e il prezzo attribuito a ciascuna. Allo stesso modo, dire che il preventivo non deve necessariamente essere consegnato in forma analitica prima del conferimento dell’incarico non significa autorizzare opacità, reticenze o sorprese economiche.

Prima ancora di esaminare le norme speciali, occorre partire dai principi generali.

Nel rapporto professionale valgono, come in ogni rapporto contrattuale, correttezza e buona fede. Il professionista non può costruire il rapporto economico sull’ambiguità. Non può lasciare il cliente nell’incertezza su aspetti essenziali. Non può rinviare la comunicazione del costo a un momento in cui la prestazione sia già iniziata, o il cliente si trovi sostanzialmente vincolato.

Nei rapporti con il cliente-consumatore assumono rilievo anche le esigenze di trasparenza proprie della disciplina consumeristica. Il Codice del consumo, nella disciplina delle pratiche commerciali, definisce “professionista” anche chi agisce nel quadro della propria attività professionale e collega la diligenza professionale ai principi generali di correttezza e buona fede nel settore di attività del professionista.

Questi principi spiegano perché il cliente debba ricevere informazioni chiare, comprensibili e tempestive anche sul costo prevedibile dell’attività professionale.

Non risolvono però, da soli, la domanda specifica. Affermare un dovere di trasparenza non equivale ancora a stabilire quale documento debba essere consegnato, con quale grado di dettaglio e in quale momento del rapporto.

La differenza è decisiva: una cosa è consentire al cliente di decidere consapevolmente; altra cosa è affermare che, prima ancora del conferimento dell’incarico, il professionista sia tenuto a consegnare un documento analitico completo, con il prezzo separato di ogni singola attività prospettata.

La deontologia: chiarezza preventiva del compenso, non sempre forma documentale analitica

Il secondo piano è quello deontologico.

Ogni professione ordinistica ha le proprie regole, e occorre sempre verificare il codice deontologico applicabile al caso concreto. Tuttavia, si può individuare un nucleo comune: il compenso non deve essere opaco, tardivo o imposto a cose fatte. Il professionista deve comportarsi con correttezza, rendere comprensibile il contenuto economico dell’incarico e consentire al cliente di assumere una decisione consapevole.

Nel settore medico e odontoiatrico, ad esempio, l’art. 54 del Codice di deontologia medica richiama espressamente il principio dell’intesa preventiva sul compenso e prevede che il medico comunichi preventivamente alla persona assistita il proprio onorario. La norma colloca l’aspetto economico dentro il rapporto fiduciario con il paziente: il costo non deve emergere dopo, ma prima, perché incide sulla libertà di accettare o meno la prestazione proposta.

Questo principio è impegnativo, ma non risolve automaticamente il dubbio sulla forma del documento.

Dire che l’onorario deve essere comunicato preventivamente e che il compenso deve essere oggetto di intesa preventiva non significa ancora stabilire che, nella fase in cui il cliente sta valutando se conferire l’incarico principale, il professionista debba consegnare un documento analitico voce per voce.

La deontologia, in altri termini, fissa il principio della chiarezza preventiva. Non sempre predetermina la forma documentale attraverso cui tale chiarezza deve realizzarsi.

Nel caso dell’odontoiatra, il paziente deve comprendere il significato clinico della proposta e l’impegno economico prevedibile. Nel caso dell’avvocato, il cliente deve comprendere la complessità della controversia, i possibili sviluppi, i costi prevedibili e i rischi economici. Nel caso del commercialista, il cliente deve comprendere il perimetro dell’attività, gli adempimenti richiesti, le responsabilità e il compenso atteso. Nel caso del tecnico, il committente deve comprendere se si tratta di un sopralluogo, di uno studio preliminare, di una progettazione, di una direzione lavori, di una pratica amministrativa o di una combinazione di attività.

Ma altro è questa informazione preventiva; altro è ritenere sempre necessario consegnare, prima del conferimento dell’incarico, un documento analitico contenente ogni singola attività e il relativo prezzo.

La deontologia, dunque, non può essere letta come autorizzazione alla vaghezza. Ma neppure può essere automaticamente trasformata in un obbligo generalizzato di consegnare subito un preventivo analitico completo in ogni fase preliminare del rapporto.

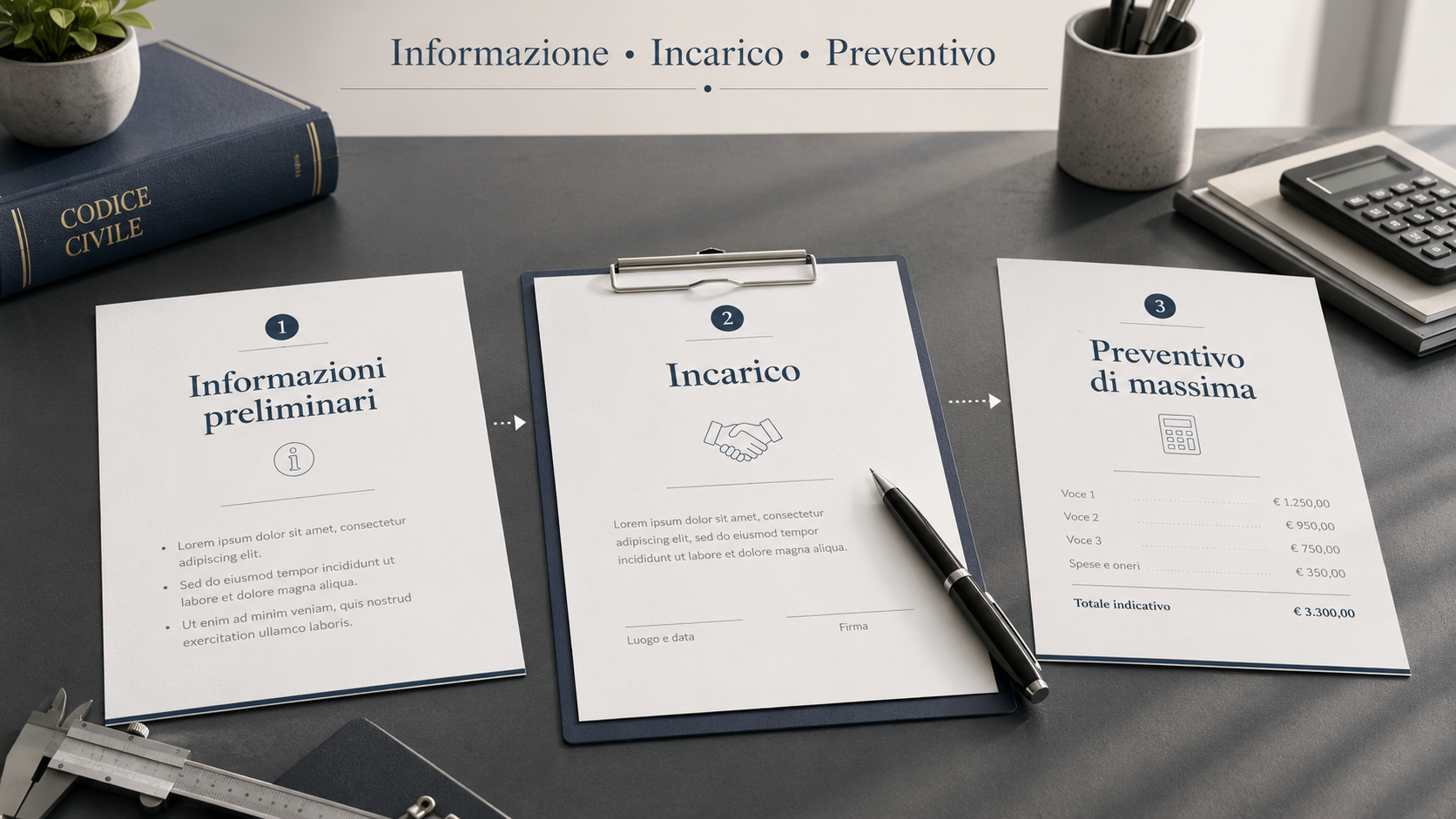

L’art. 9 del D.L. 1/2012: il testo della norma

Il piano legislativo impone un’analisi più precisa.

Il riferimento centrale è l’art. 9, comma 4, del D.L. 1/2012, convertito nella legge 27/2012. La norma stabilisce che il compenso per le prestazioni professionali sia pattuito, nelle forme previste dall’ordinamento, al momento del conferimento dell’incarico professionale. Prevede poi che il professionista renda noto al cliente il grado di complessità dell’incarico, fornendo tutte le informazioni utili circa gli oneri ipotizzabili dal momento del conferimento fino alla conclusione dell’incarico. Stabilisce infine che la misura del compenso sia previamente resa nota al cliente con un preventivo di massima.

Sono tre i nuclei della disposizione.

Il primo riguarda la pattuizione del compenso.

Il secondo riguarda gli oneri informativi.

Il terzo riguarda il preventivo di massima.

Questi tre nuclei non vanno letti separatamente. La norma li collega tutti al medesimo asse temporale e funzionale: il conferimento dell’incarico professionale.

Il compenso è pattuito al momento del conferimento dell’incarico. Gli oneri ipotizzabili sono quelli dal momento del conferimento fino alla conclusione dell’incarico. Il preventivo di massima rende nota la misura del compenso relativo a quell’incarico.

È qui che il dato letterale assume rilievo esegetico.

“Cliente”, “conferimento dell’incarico” e “preventivo di massima”

La norma non parla genericamente di chiunque entri in contatto con il professionista. Non usa espressioni come “interessato”, “potenziale cliente”, “soggetto richiedente informazioni” o “prospect”.

Parla di cliente.

E il cliente, nel rapporto professionale, è il soggetto che conferisce o sta conferendo un incarico. È colui nei confronti del quale si struttura un rapporto professionale, con un oggetto, un contenuto, un compenso e una responsabilità.

Questo non significa che prima del conferimento dell’incarico non vi siano doveri di correttezza, trasparenza e informazione. Sarebbe una conclusione sbagliata. Significa però che l’obbligo documentale previsto dall’art. 9 va riferito all’incarico professionale effettivamente conferito.

Il secondo elemento è appunto il conferimento dell’incarico.

L’art. 9 non colloca la pattuizione del compenso in un momento indeterminato della relazione preliminare, ma al conferimento dell’incarico professionale. Il riferimento è importante perché, in molte professioni, l’incarico non nasce sempre in modo unitario e immediato.

Può esserci una prima attività di esame, diagnosi, studio, valutazione, sopralluogo o analisi documentale, già autonoma e remunerata. E può esserci, successivamente, un incarico diverso: la terapia, la causa, la progettazione, la consulenza continuativa, l’operazione straordinaria, la direzione lavori, la pratica amministrativa.

Confondere questi momenti significa appiattire la complessità del rapporto professionale.

Il terzo elemento è il preventivo di massima.

La legge non parla di tariffario analitico né di elenco obbligatorio di ogni singola attività con il prezzo attribuito a ciascuna. Parla di preventivo di massima. L’espressione non autorizza approssimazione, genericità o superficialità. Indica piuttosto che il compenso deve essere reso noto sulla base degli elementi prevedibili al momento del conferimento dell’incarico, tenendo conto della natura professionale dell’attività e delle possibili variabili future.

Il preventivo di massima deve essere serio, comprensibile, proporzionato e coerente con l’incarico. Ma non coincide necessariamente con un documento analitico voce per voce.

Questo punto è particolarmente importante nelle prestazioni intellettuali, nelle quali l’attività professionale non è sempre riducibile a una sequenza meccanica di singole operazioni tariffate. Vi sono incarichi in cui il dettaglio analitico è possibile e opportuno; altri in cui esso rischia di creare un’apparente precisione che non corrisponde alla reale struttura della prestazione.

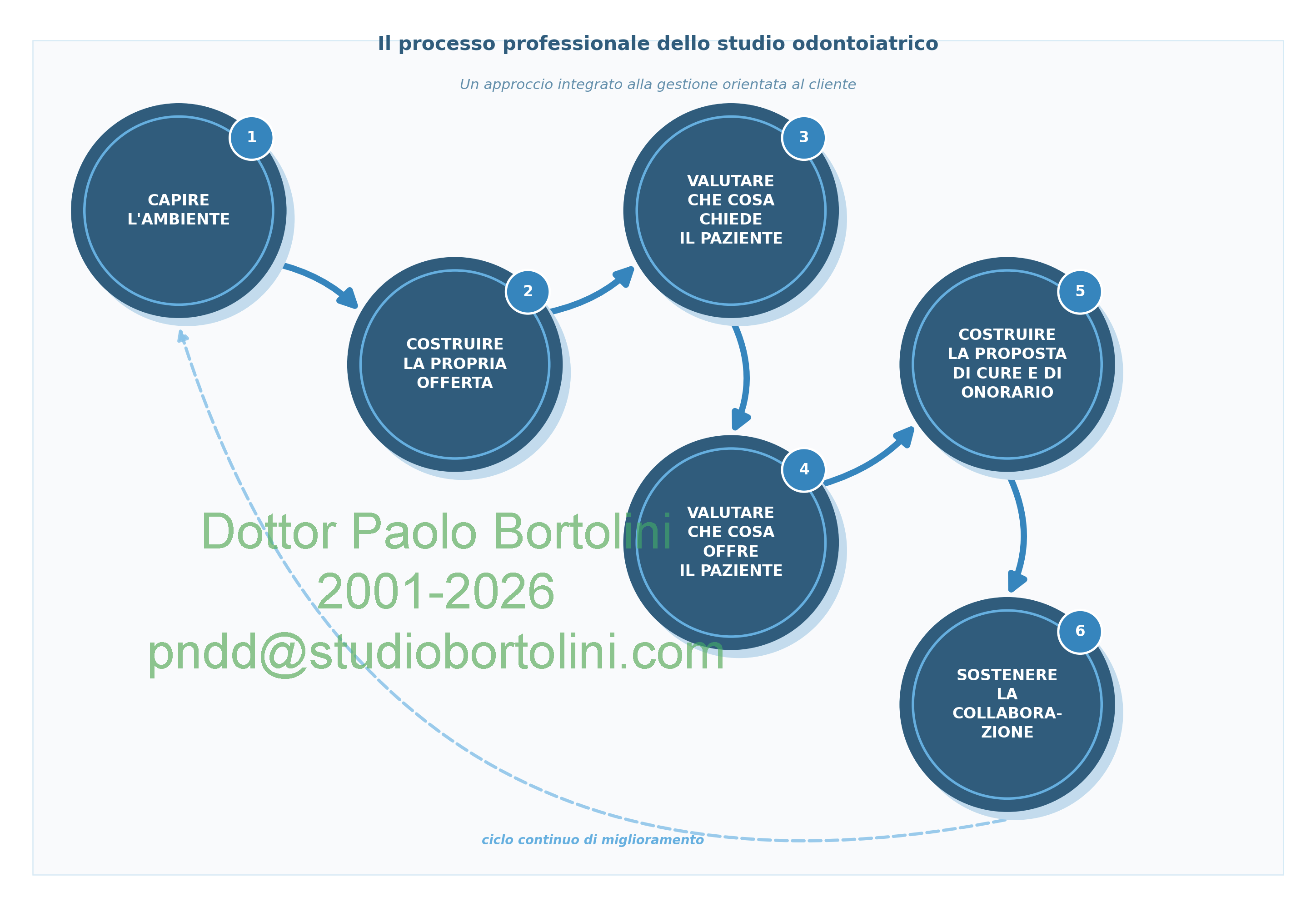

Incarico preliminare e incarico principale

La questione diventa più chiara se si distingue tra incarico preliminare e incarico principale.

Nel caso odontoiatrico, il paziente può conferire e pagare un incarico diagnostico: visita, esami, valutazione clinica, formulazione di una proposta terapeutica. Ma può non aver ancora conferito l’incarico di eseguire le cure.

Nel caso dell’avvocato, il cliente può chiedere un primo parere, una valutazione documentale, un colloquio tecnico, senza aver ancora conferito mandato per il giudizio o per una trattativa.

Nel caso del commercialista, il cliente può chiedere l’analisi di una questione fiscale, societaria o contabile, senza avere ancora affidato la gestione dell’operazione o un incarico continuativo.

Nel caso del tecnico, il committente può richiedere un sopralluogo, uno studio di fattibilità o una valutazione preliminare, senza avere ancora conferito l’incarico di progettazione o direzione lavori.

In tutte queste ipotesi esiste già un rapporto professionale, ma non necessariamente quello successivo.

È qui che la formula “il preventivo deve essere consegnato sempre” rischia di diventare imprecisa. Bisogna chiedersi: preventivo di che cosa? Di quale incarico? In quale momento? Con quale oggetto?

Se l’incarico conferito è la visita diagnostica, gli obblighi informativi e il compenso riguardano quella prestazione. Se successivamente viene conferito l’incarico terapeutico, sarà in relazione a quell’incarico che dovranno essere assolti gli oneri informativi e reso noto il preventivo di massima.

Se l’incarico conferito è un parere preliminare, il preventivo riguarda quel parere. Se poi viene conferito il mandato per la causa, il professionista dovrà pattuire e documentare il compenso relativo a quel nuovo incarico.

Se l’incarico conferito è uno studio di fattibilità, il preventivo riguarda quello studio. Se poi viene affidata la progettazione, si aprirà un diverso rapporto professionale, con un diverso oggetto e un diverso compenso.

Questa distinzione non serve a eludere gli obblighi di trasparenza. Serve a collocarli correttamente.

La fase di interlocuzione preliminare

Resta il problema della fase intermedia: il professionista ha spiegato la possibile attività, il cliente sta riflettendo, ma l’incarico principale non è ancora conferito.

In questa fase il professionista deve comportarsi con chiarezza.

Non può utilizzare l’assenza di conferimento dell’incarico come pretesto per tacere sul costo prevedibile. Il cliente deve poter valutare se accettare o meno l’incarico anche sulla base dell’impegno economico. La trasparenza economica è parte della libertà negoziale.

Ma questo non significa che il professionista sia sempre tenuto a consegnare subito un documento analitico con il prezzo separato di ogni singola attività.

Può essere sufficiente, secondo i casi, una comunicazione verbale chiara, una nota riepilogativa, una proposta di massima, una indicazione complessiva, una descrizione generale del perimetro dell’attività e del costo prevedibile. L’importante è evitare l’equivoco: il cliente deve capire se sta ricevendo una semplice informazione orientativa, una proposta non ancora accettata, oppure il documento relativo a un incarico che sta conferendo.

Per le professioni ordinistiche questo punto è essenziale.

La documentazione non deve essere usata per creare confusione. Un documento consegnato troppo presto, troppo analitico o redatto con formule contrattuali definitive può far apparire conferito un incarico che in realtà il cliente sta ancora valutando. Viceversa, l’assenza totale di documentazione e di indicazioni economiche può lasciare il cliente nell’incertezza e indebolire la posizione del professionista in caso di contestazione.

La soluzione non sta nella rigidità, ma nella coerenza tra fase del rapporto, contenuto dell’informazione e documento eventualmente consegnato.

Preventivo di massima e preventivo analitico

Un ulteriore equivoco nasce dall’identificazione tra preventivo di massima e preventivo analitico.

Nella prassi, molti professionisti usano il termine “preventivo” per indicare documenti molto diversi: una stima complessiva, un tariffario, un elenco di prestazioni, una proposta commerciale, un incarico professionale già accettabile con firma, un contratto vero e proprio.

La legge, però, parla di preventivo di massima.

Questa espressione non va svalutata. Non significa “preventivo vago”. Significa preventivo formulato sulla base degli elementi conoscibili e prevedibili al momento in cui l’incarico viene conferito.

Il contenuto concreto dipenderà dall’incarico.

In alcuni casi potrà essere opportuno indicare analiticamente le singole attività e i relativi importi. In altri casi sarà più corretto indicare un compenso complessivo, criteri di determinazione, fasi dell’incarico, ipotesi alternative, costi vivi, oneri accessori, possibili variabili, spese prevedibili, acconti e condizioni di pagamento.

Ciò che conta è che il cliente possa comprendere il sacrificio economico prevedibile e che il professionista possa dimostrare di aver reso note le informazioni essenziali.

La serietà del preventivo non dipende necessariamente dalla quantità delle voci, ma dalla sua idoneità a rappresentare l’incarico effettivamente conferito.

Un preventivo analitico può essere molto preciso, ma anche fuorviante se scompone artificiosamente un’attività unitaria o se attribuisce certezza a variabili non ancora conoscibili. Un preventivo sintetico può essere pienamente corretto se rende chiaro l’oggetto dell’incarico, il compenso previsto, gli oneri prevedibili e le condizioni essenziali del rapporto.

Il rischio opposto: usare l’interpretazione come scorciatoia

Questa lettura, però, non deve essere fraintesa.

Non si sta sostenendo che il professionista possa evitare il preventivo chiamando “preliminare” ciò che in realtà è già incarico. Non si sta sostenendo che basti una formula generica per aggirare gli obblighi informativi. Non si sta sostenendo che il cliente debba accettare una prestazione senza conoscere il costo.

Al contrario.

Proprio perché l’obbligo va riferito all’incarico effettivamente conferito, diventa essenziale descrivere correttamente l’oggetto dell’incarico.

Se il cliente conferisce l’incarico di cura, il professionista non potrà fingere che si tratti ancora di una fase informativa. Se conferisce il mandato per la causa, l’avvocato non potrà trattarlo come semplice colloquio preliminare. Se affida la progettazione, il tecnico non potrà continuare a parlare di sopralluogo. Se incarica il commercialista della gestione di un’operazione, non si potrà dire che si è ancora nella fase di studio.

La distinzione tra fase preliminare e incarico non è un espediente lessicale. Deve corrispondere alla realtà del rapporto.

Ed è proprio per questo che conviene documentarla bene.

Non necessariamente con un preventivo analitico anticipato, ma almeno con formulazioni chiare: quale attività è stata svolta, quale attività è stata solo prospettata, quale compenso riguarda la fase già eseguita, quale costo è indicato in via orientativa, quale documento sarà formalizzato se il cliente deciderà di procedere.

In questo modo si tutela il cliente, che non viene lasciato nell’incertezza, e si tutela il professionista, che evita di trasformare ogni interlocuzione preliminare in un incarico completo già documentato.

Conseguenze operative

Da questa lettura derivano alcune conseguenze pratiche.

La prima: il professionista dovrebbe sempre chiarire quale incarico sta assumendo. Visita, parere, consulenza preliminare, studio di fattibilità, progettazione, mandato giudiziale, incarico continuativo non sono la stessa cosa. Ogni incarico ha un oggetto e un compenso.

La seconda: il cliente deve ricevere prima le informazioni economiche essenziali. Non necessariamente sempre in forma analitica voce per voce, ma in modo sufficiente a decidere consapevolmente.

La terza: quando l’incarico viene conferito, occorre assolvere gli oneri informativi e rendere noto il compenso mediante un preventivo di massima riferito a quell’incarico.

La quarta: il preventivo di massima dovrebbe essere conservato e provabile. Non perché ogni mancanza si traduca automaticamente in una sanzione specifica per tutte le professioni, ma perché in caso di contestazione la prova della chiarezza preventiva del compenso diventa decisiva.

La quinta: la modulistica professionale dovrebbe distinguere tra documenti diversi. Non per moltiplicare la burocrazia, ma per evitare equivoci: scheda informativa, parere preliminare, proposta orientativa, preventivo di massima, lettera d’incarico, contratto professionale non svolgono tutti la stessa funzione.

La sesta: la consegna anticipata di un documento analitico resta sempre possibile. Può essere una scelta di trasparenza, di organizzazione, di prassi commerciale o di opportunità. Ma una cosa è dire che il professionista può consegnarlo; altra cosa è sostenere che sia sempre obbligato a consegnarlo prima ancora che l’incarico principale sia conferito.

Conclusione

La domanda iniziale può quindi essere riformulata.

Non bisogna chiedersi genericamente se il professionista debba “fare il preventivo”. La domanda corretta è: quale preventivo, per quale incarico, in quale momento e con quale grado di dettaglio?

Il cliente deve essere informato sempre. Deve poter comprendere l’attività proposta, la complessità dell’incarico, gli oneri prevedibili e il costo economico della scelta che sta valutando. Su questo non vi può essere arretramento.

Ma informare non significa sempre consegnare subito un documento analitico voce per voce.

L’art. 9 del D.L. 1/2012 collega pattuizione del compenso, oneri informativi e preventivo di massima al conferimento dell’incarico professionale. La deontologia impone correttezza e chiarezza preventiva, ma non trasforma necessariamente ogni fase preliminare in un obbligo immediato di consegnare un elenco analitico dei prezzi.

Il punto di equilibrio è nella corretta individuazione dell’incarico.

Se l’incarico è preliminare, il preventivo e gli obblighi informativi riguardano quella fase. Se il cliente decide poi di conferire l’incarico principale, sarà allora necessario pattuire e documentare il compenso relativo a quell’incarico.

La trasparenza non si misura dalla quantità delle righe del preventivo, ma dalla coerenza tra informazioni rese, fase del rapporto e incarico effettivamente conferito.

Per le professioni ordinistiche questa distinzione è decisiva. Non riduce la tutela del cliente. La rende più ordinata. E restituisce al preventivo la sua funzione propria: non un modulo da consegnare automaticamente in ogni interlocuzione preliminare, ma lo strumento con cui si rende chiaro, comprensibile e verificabile il contenuto economico dell’incarico professionale.

Filed under: Dati&analisi | Leave a comment »