[Di tutto quanto riguarda la questione qui trattata, puoi trovare formazione e indicazioni operative partecipando al corso intensivo “LA FATTURAZIONE ODONTOIATRICA DALLA A ALLA Z”.]

Come è noto, il “combinato disposto” dei commi 629, 679 e 680 della “Legge di bilancio 2020”, ad oggi non ancora pubblicata in G.U., a partire dalle spese sanitarie sostenute dai contribuenti nel 2020, presso gli studi privati non accreditati, consentirà la detrazione d’imposta del 19% prevista dall’art. 15 del TUIR solo se le stesse saranno sostenute con mezzi di pagamento “tracciabili” ai sensi dell’art. 23 del decreto legislativo 9 luglio 1997, n. 241.

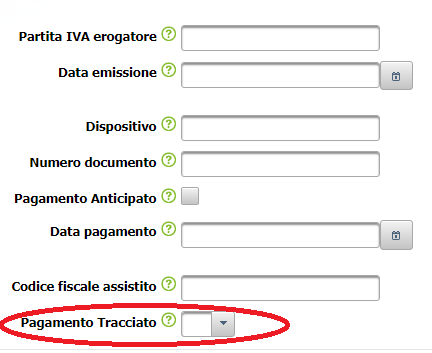

Con una velocità degna di nota, (le disposizioni in commento non erano ancora in vigore), sembra che i programmatori del “Sistema Tessera sanitaria” (STS) abbiano già deciso di imporre ai medici e agli odontoiatri (nonché di farlo gestire ai loro intermediari fiscali) un nuovo obbligo comunicativo. Infatti, nella “maschera” di inserimento dei dati per la comunicazione a STS dei dati delle fatture emesse da parte degli Operatori sanitari, è comparso oggi un nuovo campo chiamato “Pagamento tracciato”, cui corrisponde la scelta binaria, si può ritenere per questo obbligata, fra un “SI” e un “NO”. Vedi immagine:

Ora, a mio avviso non dovrebbe competere ai medici e agli odontoiatri un simile obbligo comunicativo. Cosa infatti potrebbe capitare in caso di errori? Perché caricare di nuove responsabilità e oneri economici (si pensi al tempo di lavoro loro e dei loro intermediari, commercialisti in primis) i medici e gli odontoiatri, i quali non hanno alcun interesse, ritorno economico né obbligo legale (affinché lo diventi si deve modificare infatti l’art. 2 del Decreto MEF del 31/7/2015, che delega l’Agenzia delle entrate a indicare i dati da trasmettere a STS “cosi come riportati sul documento fiscale emesso dai medesimi soggetti”, e nel documento fiscale, che è la fattura, non è obbligatorio indicare la modalità di incasso!)? Pertanto non si comprende la “fretta” dei programmatori di STS.

E’ interesse esclusivo del contribuente assicurarsi la detrazione, perciò è più logico che la certificazione della sussistenza della condizione del pagamento tracciato spetti esclusivamente a quest’ultimo, cosa che potrà fare al momento dell’invio della dichiarazione dei redditi, magari predisponendogli un apposito “flag” sulla “precompilata”. Solo in tale ultimo caso infatti, la responsabilità di questa comunicazione ricadrà solo su di lui, come è giusto essendo lui il solo beneficiario della detrazione, e non anche, vuoi o non vuoi sussistendo il presunto nuovo obbligo comunicativo in discussione, sul medico o sull’odontoiatra. Si pensi, fra altri, ai casi in cui il pagamento “tracciato” provenga da una “carta” intestata ad una persona diversa dall’intestatario della fattura ad insaputa dell’Operatore sanitario, cosa possibilissima.

Nessuna comunicazione aggiuntiva a STS, oltre le attuali, dunque, dovrebbe essere imposta agli Operatori sanitari. Sarebbe opportuno che pervenissero chiarimenti da parte delle Amministrazioni interessate, visto che manca pochissimo al 2020.

[Di tutto quanto riguarda la questione qui trattata, puoi trovare formazione e indicazioni operative partecipando al corso intensivo “LA FATTURAZIONE ODONTOIATRICA DALLA A ALLA Z”.]

Filed under: Diritto, Fisco | Tagged: tessera sanitaria; pagamenti tracciati | 1 Comment »