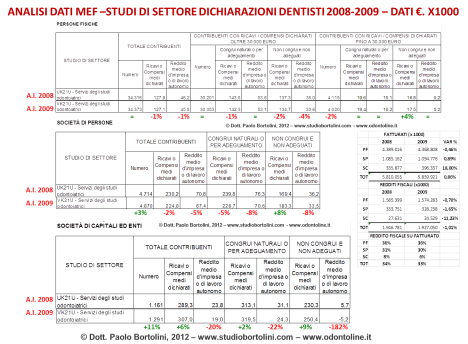

E’ disponibile da poche ore, sul sito dell’Agenzia delle Entrate, la BOZZA del modello per la comunicazione dei dati del contribuente VK21U, il nuovo studio di settore per il codice di attività 86.23.00 (attività degli studi odontoiatrici) che sostituisce il “vecchio” UK21U.

Si tratta dell’allegato a UNICO 2010, la dichiarazione dei redditi da fare quest’anno, relativa ai redditi del 2009.

Il 2009 è il primo “anno d’imposta” per il quale è in vigore VK21U, che sarà applicato anche per gli anni 2010 e 2011: ci si dovrà quindi convivere fino alla dichiarazione dei redditi del 2012.

La pubblicazione di questa BOZZA è una sorta di “primo tempo”, seguiranno: entro il 31 marzo, cosa più importante, la pubblicazione definitiva dello studio di settore e della “Nota metodologica”, a seguire la pubblicazione della versione definitiva del modello per la comunicazione dei dati e, infine, il software GE.RI.CO. 2010.

Si sa che, rispetto al passato, il nuovo studio di settore vedrà dei cambiamenti negli indicatori di normalità e coerenza, con l’inserimento di alcuni nuovi controlli, fra cui uno che imporrà una soglia minima da rispettare per le ore annuali lavorate dal dentista. E’ previsto anche il mantenimento del “correttivo individuale anticrisi” che però, nella BOZZA, non c’è (tranquilli, l’assenza riguarda TUTTI gli studi di settore).

Ricordo che nel modello il contribuente deve dichiarare più di cento informazioni, alcune delle quali servono a GE.RI.CO. per assegnare il Cluster (circa una quindicina), altre per il calcolo vero e proprio di congruità, normalità e coerenza (circa una ventina), altre ancora, la stragrande maggioranza, con mero scopo statistico ai fini della futura revisione dello studio di settore stesso.

Quali sono le novità che si possono vedere dall’esame del nuovo modello VK21U? Esaminiamole con ordine.

Nulla cambia nel “Frontespizio”, la prima pagina del modello dove il contribuente inserisce i suoi dati personali.

Nel quadro A, “Personale addetto all’attività”, nulla cambia per i professionisti e gli studi associati, mentre vi è una razionalizzazione delle figure professionali di quei contribuenti che esercitano la professione in forma di società di persone diverse dallo studio associato e di capitali (secondo il Fisco, nel 2007, queste ultime erano 1019).

Nel quadro B, “Unità locali”, nulla cambia.

Nel quadro D, “Elementi specifici dell’attività”, i cambiamenti sono invece rilevanti, a partire dalla numerazione dei righi del tutto diversa (ad esempio, i noti D40 e D41 oggi sono D34 e D35).

Interessanti le modifiche della sezione “Attività in ambito non odontoiatrico“, che fa parte del gruppo “Tipologia dell’attività” (quello dove si devono inserire le percentuali dei compensi relative alle varie branche odontoiatriche e non), dove spariscono le voci “Anestesia”, “Chirurgia” e “Medicina generale”, sostituite dall’unica voce “Altre attività mediche”; appare inoltre per la prima volta, in questa stessa sezione, la voce “Fabbricazione di protesi (attività odontotecnica)”,’ cosa che sembrerebbe: a) presupporre l’emissione di parcelle/fatture, presumibilmente ad altri odontoiatri, per la costruzione di protesi; b) situare questa attività, appunto in base al nome della sezione in cui è presente, fuori dall’ambito odontoiatrico.

Per quanto riguarda i dati del quadro D relativi al “Personale addetto all’attività” e alla “Tipologia di clientela”, nulla cambia.

Continuando l’esame del quadro D, si scoprono le novità più succose. Nella sezione degli “Elementi contabili specifici”, arrivano due nuovi righi, il D43 “Valore apparecchiature per la disinfezione e la sterilizzazione” e il D44 “Spese di manutenzione per le apparecchiature di cui al rigo precedente”. Non sono in realtà del tutto nuovi, perchè fino a UK21U erano nel quadro Z, presenti come pura indicazione statistica. Ora, questo spostamento potrebbe presupporre un loro ingresso nel calcolo dello studio di settore, con ogni probabilità a favore del contribuente. Ma se ciò accadrà non lo si può sapere fino alla pubblicazione della “Nota metodologica”.

Nella sezione “Altri elementi specifici”, viene eliminato il vecchio rigo D49 “Partecipazione in studi professionali associati”, e spostato in una nuova apposita sezione di cui si dirà appresso; viene anche eliminato, cosa per la quale non ho spiegazioni, il rigo nel quale si doveva dichiarare il numero delle parcelle emesse nell’anno.

Nel ricco quadro D di VK21U si vedono due sezioni che in UK21U non esistevano. La prima si chiama “Attività svolta nell’ambito di un’associazione professionale”, e dà nuova evidenza a questa diffusa tipologia di esercizio, andando a chiedere la dichiarazione delle ore settimanali e delle settimane annuali lavorate. In sostanza, in VK21U si differenziano in modo specifico i righi che raccolgono queste informazioni a seconda si eserciti in modo individuale o associato. Probabilmente questa maggiore precisione dipende dal nuovo controllo sulla soglia minima di ore annuali da lavorare di cui si è detto sopra. Lo sapremo al recepimento della “Nota metodologica”.

Dulcis in fundo, la seconda novità assoluta del quadro D è una sezione che si chiama “Prestazioni emesse in regime di “Odontoiatria sociale””, che contiene due righi, il D56 e il D57, rispettivamente nominati “Costi sostenuti per l’acquisto del materiale e delle protesi (parziali con gancio e totali) applicate ai cittadini aventi diritto alle prest.ni ad onorario stabilito (tariffe calmierate)” e “Compensi/ricavi derivanti da prestazioni rese nell’ambito del progetto di “Odontoiatria sociale””. Si tratta, probabilmente, di un riferimento ad un protocollo di intenti pubblicizzato da alcune associazioni di Categoria. Il modello chiede di dichiarare gli ammontari dei dati indicati, e non anche le loro percentuali sui rispettivi totali. Questa scelta farebbe pensare che, SE questi righi avranno un effetto sul calcolo della congruità invece di essere meri elementi statistici, dovrebbero andare a rettificare, rispettivamente, le voci “Spesa per materiale dentale” e “Spesa per protesi fabbricate da terzi”, ci si aspetta a favore del contribuente. Ripeto, SE e COME al momento non è dato sapere, attendiamo la pubblicazione della “Nota metodologica” per dissipare il dubbio.

Nel quadro G, “Elementi contabili”, nulla cambia.

Nel quadro X, “Altre informazioni rilevanti ai fini dell’applicazione degli studi si settore”, SPARISCE il rigo X04, nel quale andava inserito l’importo del rigo G01, i compensi incassati, dell’anno precedente che, se superiori a quelli dell’anno di imposta per cui si sta facendo la dichiarazione, facevano calcolare uno “sconto” sul compenso minimo da dichiarare, il cosìdetto “correttivo anticrisi individuale”. La cosa risulta misteriosa, perchè fino ad oggi si sapeva che il Governo aveva confermato anche per il 2009 l’applicazione di questo correttivo. Si dovrà aspettare la pubblicazione del modello DEFINITIVO, per sciogliere l’enigma.

Chi vuole consultare il nuovo modello VK21U in BOZZA, clicchi qui.

Filed under: Fisco | Tagged: dentisti e crisi, Modello Unico, Studio di settore dentisti, VK21U | 1 Comment »