Il nuovissimo corso, tutti i particolari qui: http://www.odontoline.it/bortolini.html

Filed under: Corsi | Tagged: Corso Bortolini, corso management odontoiatrico | Leave a comment »

Il nuovissimo corso, tutti i particolari qui: http://www.odontoline.it/bortolini.html

Filed under: Corsi | Tagged: Corso Bortolini, corso management odontoiatrico | Leave a comment »

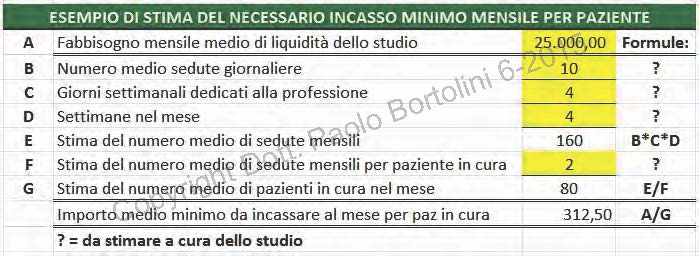

Dal forum “Gestione dello studio”, di Odontoline.it, di cui sono il Moderatore, pubblico la mia risposta ad un topic intitolato “Pazienti che non pagano”, il cui autore così scrive: “Buongiorno, come vi comportate voi con pazienti che non pagano e spariscono? Avete utilizzato dei metodi come la cessione o recupero del credito? Se si a quali società vi siete rivolti?”. L’argomento è ovviamente di grande attualità. Pubblico la mia risposta, corredata da un esempio di un foglio di calcolo per Excel visibile in calce all’articolo.

“I tempi sono difficili e molti “tirano indietro” sui pagamenti per cause di forza maggiore. Del resto, la gestione di incassi dilazionati dai clienti è da sempre connaturata alla vostra professione e, come si dice, “di necessità si deve far virtù”. Questo problema non si affronta centrando l’attenzione sui singoli casi (le “fregature”), di solito sono poche e per sperare di evitarle ci si affida al “naso”. Un margine di prestazioni non pagate comunque è del tutto naturale, ma non dovrebbe superare il 10% dell’eseguito, ed è già davvero troppo.

L’approccio deve essere globale, centrato cioè sulla massa dei pazienti in cura, fra i quali ci sarà chi paga “lento” e chi paga “rock”: i secondi sovvenzionano i primi, l’importante è riuscire a incassare quanto serve per fare fronte ai propri impegni di pagamento a fine mese. Questo approccio globale è da tempo fra gli argomenti dei miei corsi. Servono però dei numeri, ma che siano chiari, altrimenti si perde tempo e magari si sbaglia pure.

Ad esempio, se si potesse sapere a quanto deve ammontare l’incasso minimo mensile da ottenere dai singoli pazienti che vengono in studio per far fronte al proprio fabbisogno, si potrebbe scoprire che se un paziente versa poniamo tre volte quell’ammontare, ad altri due che in quel mese non riescono a versare si possono offrire le prestazioni necessarie senza soffrire. Il mese dopo, magari, i due “beneficiati” verseranno, avviando una specie di “staffetta” che occorre monitorare per accorgersi se si sta autoalimentando.

Allego uno schema per fare il conteggio menzionato, è un’immagine di un foglio Excel che ognuno si potrà replicare. A chi lo farà, suggerisco di fare diverse prove cambiando i valori su fondo giallo, e in particolare quello contrassegnato con la lettera F. Non mancheranno interessanti scoperte.”

Filed under: Dati&analisi | Tagged: corso management odontoiatrico, Fogli di calcolo per dentisti | Leave a comment »

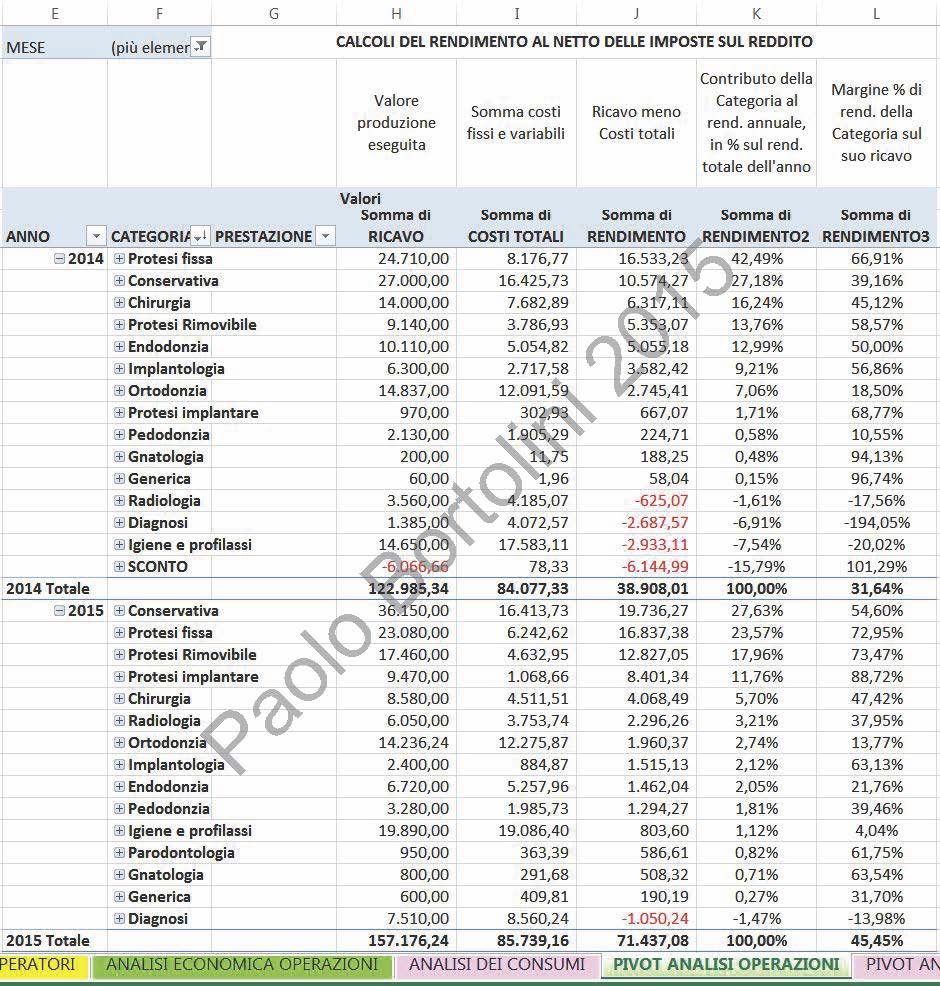

Presento un’elaborazione dei dati di uno studio dentistico mio cliente (è l’immagine visibile al fondo dell’articolo). Per “mio cliente”, s’intenda questo: i titolari dello studio, dottore e moglie, quarantenni, hanno partecipato ai corsi organizzati da Odontoline.it, prima quello di una giornata, poi i due pratici nei quali hanno ricevuto i software Excel da me programmati per la gestione quotidiana della contabilità interna, della fiscalità e dei ricavi e costi delle operazioni cliniche. Finito il periodo di assistenza compreso nelle quote dei due corsi pratici, i titolari hanno continuato con me un rapporto a pagamento, che include un’attività di revisione dei loro dati. Tutto questo ha avuto inizio nel novembre 2013. Lo studio è un monoprofessionale con due poltrone sito nel Nord Ovest Italia. Il dottore esegue tutte le prestazioni, incluse quelle di igiene e profilassi, mentre per l’ortodonzia si avvale di un collega consulente.

Come è noto a chi ha un po’ di preparazione informatica e ha un po’ riflettuto sulla gestione del suo studio, la maggior parte dei gestionali odontoiatrici “del commercio” è da ritenersi parecchio carente sul piano amministrativo e del controllo di gestione. Ad avviso di chi scrive, non si può comunque pretendere più di tanto da questi programmi “universalistici”, i quali riescono in ogni caso a fornire validi e necessari supporti al dentista, quali la documentazione clinica, la scrittura automatizzata di testi, la contabilità del singolo paziente e, cosa assai importante e complessa da gestire con l’informatica, la fatturazione delle prestazioni. Per amministrare lo studio, cioè per sapere come davvero stanno andando le cose, e come stanno per andare, servono dei programmi specialistici, da inserirsi fra il “gestionale” e l’opera del commercialista, che ne rimangano però del tutto indipendenti e ulteriori. Uscire da questo schema facendo delle commistioni, da ritenersi innaturali, fra le funzioni e le procedure dei tre sistemi amministrativi appena menzionati, porterà inevitabilmente a non avere il necessario controllo della situazione, a non sapere bene cosa fare per i prezzi, gli acquisti, le spese, le tasse.

Tornando al nostro “caso”, questo studio ha recepito il messaggio che da tempo sto inviando ai dentisti: occuparsi in prima persona del controllo economico e dell’amministrazione. E con il necessario impegno. Ogni tentativo di negazione o ridimensionamento di questo principio, si è dimostrato fallimentare. Certo che se un dentista, come nel caso che sto presentando, ha la fortuna di avere il coniuge disponibile, o comunque può affidare queste attività a un alter ego, allora può continuare a pensare solo all’odontoiatria. Altrimenti no. Ho visto dentisti che, venuti ai miei corsi e ricevuti i programmi, hanno pensato di delegare a un normale dipendente la gestione del sistema. Non hanno ottenuto risultati. Al più, si può delegare qualche parte dell’inserimento dati negli studi grandi, ma ricontrollandone l’esecuzione, perché, si ricordi, nessun dipendente può (e nemmeno deve!) essere tanto interessato ai conti dello studio quanto lo è il titolare. Torniamo adesso davvero al “caso”. La prima “mossa” è stata quella di assumere in capo ai titolari ogni responsabilità di gestione e rendicontazione dei dati amministrativi, e di rapporto con i fornitori, revocandola all’assistente da tempo delegata, che la svolgeva usando la “prima nota” del gestionale, passando ai software specialistici. L’anno dopo, il 2014, gli incassi sono aumentati di circa 70 mila Euro a parità di produzione eseguita. Perché è successo? Al di la delle spiegazioni puntuali, che comunque i software ben mostrano, è proprio “l’occhio del padrone” che, in questo caso, ingrassa non il cavallo ma la borsa. L’imponibile fiscale del 2014 è ovviamente aumentato, di circa 30 mila Euro, e quello del 2015 in formazione sarà dell’ordine dei 110 mila Euro. Nel 2012 era meno di 50 mila. Al 1/1/14 lo studio aveva nei suoi conti circa 40 mila Euro, oggi, mentre scrivo, ne ha 127 mila.

E cosa ne avranno fatto, questi titolari, dei miei software per la misura del “Rendimento”? Li hanno usati con scrupolo e continuità, ottenendo le informazioni utili per prendere decisioni in sicurezza: riorganizzare il lavoro, chiedere di più per le prestazioni, eliminare le attività in perdita, rivedere i rapporti con il consulente, iniziare un nuovo leasing e tante altre meno appariscenti ma certamente, come si vedrà, portatrici di guadagni. Oggi, con il software da me programmato e in uso in questo studio, è stata generata, in qualche minuto, questa tabella Pivot, che meglio di ogni parola spiega perché questo studio ha ora più soldi in banca. Ricordo che: il rendimento è il guadagno, e non dipende da entrate e uscite; l’imponibile fiscale non mostra quanto guadagni, ma al più approssima il flusso di cassa; il guadagno dell’attività dipende dalla somma algebrica dei guadagni e delle inevitabili perdite di tutte le prestazioni che si eseguono. Faccio infine presente che, se uno studio non ha un margine di guadagno sulle pure operazioni (cioè al lordo di prelievi personali e imposte) di almeno il 40%, si indebita. La tabella mostra il risultato economico dei primi cinque mesi dell’anno, distinto per categoria di prestazioni (la Pivot può far vedere, solo “toccando” i quadratini con il +, i risultati delle singole prestazioni delle varie categorie), che include le imposte (per il 2015 sono “caricati” 40 mila Euro di tasse annuali). Gli importi del rendimento alla riga “Totale”, sono quindi quelli utilizzabili per se stessi. Cliccare sulla seguente immagine per osservare la tabella Pivot:

Filed under: Corsi, Dati&analisi | Tagged: corso management odontoiatrico, Excel per dentisti, Rendimento dentista | Leave a comment »

Sabato 08/11/2014 a Milano, si terrà la nuova edizione del mio corso di un giorno, con lavoro pratico e consegna di software, come sempre organizzato da Odontoline.it, le iscrizioni saranno ancora aperte per pochi giorni. L’applicazione dei contenuti e degli strumenti software del corso è in grado di produrre rapidi miglioramenti in relazione agli aspetti della professione collegati al denaro.

Oltre a quanto si potrà desumere dal programma, consultabile qui, (programma completo del corso), il Relatore informa che sarà trattato:

– Prevenzione delle appropriazioni indebite. Negli Stati Uniti è consolidata opinione che un dentista abbia, nella sua carriera, 60% di probabilità di cadere vittima di appropriazione indebita degli incassi da parte di collaboratori disonesti (“embezzlement”). Il valore medio di queste frodi si ritiene pari a 100.000 $. Non si vede perché da noi debba essere diverso. Si consideri che, con la crisi, sempre più persone saranno spinte a cercare immediate e facili soluzioni ai loro problemi. Il Relatore concorda con i suoi colleghi americani sui dati della diffusione del fenomeno, avendola rilevata di persona in numerose occasioni. Gli importi annuali degli ammanchi fraudolenti possono essere clamorosi, anche in studi “piccoli”, e quando la liquidità scarseggia pur in presenza di un normale flusso di pazienti, la prima domanda in ordine logico da porsi dovrebbe essere: qualcuno sta approfittando della fiducia concessagli? Esistono alcuni sintomi che possono far rilevare queste situazioni, e delle azioni pratiche e immediate che le possono far cessare: per la prima volta in questo corso sarà discusso l’argomento e presentato uno strumento d’uso quotidiano per la prevenzione del problema, unitamente all’indicazione dei “requisiti minimi” di attenzione che il dentista dovrebbe possedere.

– Fisco. Verrà riproposto “il decalogo”, aggiornato, un dettagliato elenco di comportamenti da mettere in pratica per evitare errori, certamente sanzionati in caso ci controlli della contabilità o con le “indagini finanziarie”, nel coordinamento di incassi, data di emissione e intestazione delle fatture, versamenti in banca, anche in relazione al probabile incremento degli incassi con POS e bonifico. Sarà dato particolare spazio alle precauzioni da adottare per le “spese di fine anno”.

– Rendimento delle prestazioni. Consegna della seconda edizione del software per l’analisi economica (costi e resa effettiva) di 200 prestazioni effettivamente eseguite, e da cui, con più facilità di prima, potersi poi ricavare un programma di uso quotidiano. Nella precedente edizione del corso, nel quale questo programma è stato per la prima volta presentato, il gradimento è stato oltre ogni aspettativa. Cliccando sul link seguente si accede al Programma completo del corso.

Filed under: Corsi | Tagged: corso management odontoiatrico, Embezzlement dentista | Leave a comment »

Informo che questa edizione del corso, 14/12/2013 a Roma, oltre a quanto indicato nel programma saranno presentate per la prima volta alcune importanti novità, fra le altre:

– indicazioni operative per coordinare le varie tipologie di incasso (contanti, assegni, bonifici, POS) con la fatturazione e i versamenti in banca. Tale aspetto è fondamentale per evitare contestazioni da parte del Fisco nei sempre più frequenti casi di verifiche tramite le “indagini finanziarie”;

– ulteriori chiarimenti sulla gestione pratica della marca da bollo;

– aspetti problematici legati alla deducibilità dal reddito dei “leasing operativi” o noleggi, con particolare riferimento ad eventuali “maxirate”;

– esame critico delle caratteristiche delle nuove “società fra professionisti” (confrontate con quelle delle società “tradizionali”), alla luce dei loro “primi passi” dopo l’emanazione del Regolamento di aprile 2013;

– revisioni e potenziamenti dei fogli di calcolo Excel già presentati nelle precedenti edizioni;

– nuovo foglio di calcolo Excel per la stima del reale importo, al netto del risparmio fiscale, del contributo ENPAM dei prossimi anni alla luce delle prossime modifiche delle aliquote contributive;

– nuovo foglio di calcolo Excel per la stima della produzione necessaria a coprire nuove spese fisse, o di quanto conviene ridurre le stesse a fronte di una attuale o prevista riduzione di produzione.

Filed under: Corsi | Tagged: Corso Bortolini, corso management odontoiatrico | Leave a comment »

Per dare spunti di riflessione su un argomento molto importante, cioè quanto rende davvero, economicamente, una prestazione, propongo l’immagine di una delle analisi di un software di mia creazione, che è in uso da tempo presso alcuni studi dentistici.

Pubblico perché ho appena aggiornato l’analisi in questione, aggiungendovi alcuni calcoli che mi sembrano utili e molto comprensibili. L’analisi riguarda tre tipi di prestazione della stessa categoria, eseguite quest’anno in uno studio monoprofessionale .

Osservando bene l’immagine (cliccarci sopra per ingrandire) si capiranno i calcoli fatti dal software, cosa che di certo più agevole, e mi auguro particolarmente stimolante, per chi, ha già partecipato ai miei corsi.

Filed under: Corsi, Dati&analisi | Tagged: Corso gestione odontoiatria, corso management odontoiatrico, prezzo otturazioni | Leave a comment »

In questo post, pubblico mettendole insieme due mie risposte ad utenti del forum Odontoline.it, di cui modero la sezione “Gestione dello studio”, in un frequentatissimo “topic” (ben 177 risposte!). La prima parte presenta una tabella, che nelle mie intenzioni dovrebbe servire come check-list utile a semplificare la riflessione, sempre che si abbia già o si pensi di avere in futuro un sito Internet, rispetto ai “contenuti” che possono o meno essere presenti, e per la loro collocazione. Gli elementi indicati sono il riassunto, aggiustato da me, dei “contenuti” indicati dai dentisti che hanno partecipato alla discussione come più o meno desiderabili od opportuni.

La seconda parte invece è una mia riflessione, molto personale, di tipo generale e riferita alla “strategia” con la quale cercare di utilizzare Internet per ottenere nuovi clienti.

PRIMA PARTE

Da buon ragioniere che vede le cose del mondo disposte in righe e colonne, ho provato a fare una lista degli argomenti via via presentati e mi è venuta in mente la tabellina che allego. Gli elementi sono quelli che mi sono sembrati emergere dai post. Le altre colonne potrebbero servire per decidere se dare spazio ai vari elementi o meno e per posizionare nel sito (e nell’impegno realizzativo), dandogli un “peso”, gli stessi. Ovviamente ognuno può aggiungere, togliere, modificare elementi e modo di classificarli, questo è un primo suggerimento che mi auguro possa piacere.

La colonna “Presenza SI/NO” si spiega da sola. La “% percentuale di spazio nel sito” intende essere uno strumento per orientarsi nel dosaggio dei vari elementi, e l’ultima, la “Priorità”, potrebbe servire per decidere in che posizione e con quale visibilità/usabilità fare apparire l’elemento:

SECONDA PARTE

Mi permetto di esporre alcune mie considerazioni, in relazione ai temi trattati. Premetto che mi sono occupato di relazione fra il dentista e la sua clientela dagli anni 90, pubblicando con Masson due volumi (1995 e 2001, il secondo corredato di esaustivi diagrammi di flusso per visualizzare quei processi). Ovviamente non sono entrato nel merito e nella sostanza del rapporto, che riguarda esclusivamente il medico e il paziente, dedicando le mie pagine alle sole modalità organizzative e di efficace presentazione scritta di quanto si intende comunicare. Quanto segue si ricollega quindi ai principi e alle teorie ivi espresse.

Se fossi un dentista, penserei in primo luogo ad un sito Internet ad uso della clientela esistente. Questo perché “I pazienti in cura e in richiamo sono la migliore fonte di nuovi pazienti, occorre quindi esercitare le opportune azioni e ripeterle nel tempo” (1995). Insomma, l’idea è che il famoso “passa-parola” deve essere governato, cosa assolutamente fattibile. Come primo passo, andrei a vedere il mio archivio pazienti per scoprire di quanti pazienti ho l’email e mi attrezzerei per recuperare questo dato dai nuovi arrivi, unitamente al consenso di usarla per le mie comunicazioni. E’ l’archivio (informatico) della clientela il punto di partenza obbligato di ogni operazione di potenziamento della clientela, un capitale spesso sottovalutato (anche dai programmi “gestionali”). Perché l’email? Se faccio il sito e non informo, tempestivamente e continuamente, le persone potenzialmente più interessate, rischio di ottenere poco, dal momento che, è cosa risaputa, per “lanciare” un sito (rectius, per ottenere risultati concreti) sulla base dei soli motori di ricerca ci vogliono anni. L’alternativa all’email può essere il cellulare, per mandare SMS, ma è meglio l’email.

Pensando alla clientela, il sito dovrebbe poter offrire servizi utili, in sostanza aprire un canale di comunicazione “ad alta frequentazione” con il cliente dandogli informazioni sulla sua situazione. In pratica un accesso limitato al database dello studio, per quanto riguarda appuntamenti, pagamenti, documenti (referti, richiami o altro). Non so se esistono già “gestionali” (le virgolette le uso perché quelli che conosco di gestionale hanno poco) in grado i offrire ai clienti questo accesso limitato via Web, vedo che, per esempio, quasi tutti i programmi dei commercialisti lo consentono. E’ chiaro che l’invito ad usufruire di questo possibile accesso andrebbe propagandato, appunto via email, e nella comunicazione fissa e verbale di studio. E’ chiaro anche che una volta che il cliente decide di usufruire del servizio, nel canale si potranno veicolare contenuti generali, dalle ferie, variazioni di orario, nuove tecnologie, partecipazione a corsi, casi risolti e quant’altro. In sintesi, si dovrebbe puntare, per sfruttare Internet nel lavoro, a creare in primo luogo una relazione, meglio una “community”. C’è da lavorare.

A contorno di quanto ho scritto, qualora mi accorgessi che ho poche email potrei attivare un richiamo telefonico contattando i pazienti cui manca il dato, per spiegargli cosa ho in mente di fare e chiederlo. La cosa, per inciso, avrebbe un notevole impatto relazionale, darebbe tantissime informazioni a chi chiama e porterebbe certamente, a brevissimo, nuovo lavoro in studio a seguito di quanto certamente ci si direbbe: pazienti “titubanti” rispetto a una proposta di cura fatta a suo tempo, pazienti che si sono “dimenticati” del dottore, pazienti magari con qualche lamentela da tirar fuori in quella sede più “intima” ai quali così poter dare rassicurazioni e fiducia.

Veniamo al sito pensato per trovare nuovi pazienti, che per quanto scritto per me sarebbe una seconda opzione, da implementare magari dopo aver fatto qualche passo significativo con la prima. Qui mi tocca tirare in ballo qualche “teoria della vendita”, parola questa che non mi piace e che non ha nulla a che fare con una professione, ma lo faccio per non farla troppo lunga. Una di queste “teorie” sostiene che la vendita è un processo per fasi (chi dice quattro, chi sette), e che non si può passare alla successiva se non si è esaurita, con successo, la precedente. Ora, dalla vista a un sito, comunque confezionato, non può scaturire il versamento dell’acconto per fare delle cure. Le vostre prestazioni non si possono eseguire “a distanza”, al più, e questo dovrebbe essere l’unico obiettivo perseguito, viene fuori una telefonata (o un’email) per informarsi. Detto ciò, io cercherei di evitare di mettere nel sito cose che vanno oltre, ridondanti, e investirei per raggiungere l’obiettivo descritto. Io mi focalizzerei di più sulle fasi iniziali del rapporto, visita e diagnosi (quindi valorizzare l’accesso e l’approccio ai problemi), piuttosto che sui trattamenti, cosa che mi pare finora poco praticata nei siti dei dentisti. Ma io non sono un dentista…

Il seguente modulo può essere utilizzato per mandare messaggi privati all’autore (invece, per lasciare un commento visibile agli utenti del Blog usa le funzionalità sotto l’articolo):

Filed under: Marketing | Tagged: corso management odontoiatrico, marketing odontoiatrico | 1 Comment »

Pubblico il testo della “prolusione del Relatore” al secondo “Closed meeting”, tenuto nel mese di Maggio 2013, riservato ai già partecipanti alle edizioni dal 2006 al 2012 del “Corso pratico di amministrazione e management per l’Odontoiatra”.

Parole chiave: domanda; pletora; PDR; ISTAT; perdenti; scontento; vincenti; profitto; innovazione; tariffe; amministrazione.

Riassunto: la “crisi” non riguarda tutti i dentisti, colpisce i professionisti obsoleti, incompleti o con un atteggiamento utilitarista verso l’attività. I pazienti da loro “persi” stanno cercando nuovi dentisti, e questa migrazione sta portando più occasioni di lavoro in molti studi, quelli con i titolari che investono in aggiornamento e capaci di innovare le procedure operative e le modalità di relazione con la clientela. I dentisti in crescita hanno però di fronte gravi problemi di costi, monetari e non monetari, che non tutti sanno affrontare con successo. Per risolvere i problemi si deve partire da una esatta conoscenza della propria realtà professionale ed economica, per avere la quale il dentista si deve dedicare in modo personale, continuo e approfondito all’analisi dei processi operativi e all’amministrazione dell’attività. Il tempo che serve per queste operazioni, lo si può recuperare cominciando a “tagliare” prestazioni e pazienti che non portano guadagni né altro allo studio, che di solito sono più di quanto si possa immaginare.

1. Lo scenario economico

La “forza economica” dei dentisti risiede nell’irriducibilità della domanda di prestazioni da parte del pubblico: non rimarranno mai senza lavoro (e in un Paese con più di sessanta milioni di abitanti, l’Italia, c’è da attendersi che questo sia anche abbondante). Infatti, quando mancano i soldi il consumatore può decidere di rinunciare per sempre a certi beni, ad esempio l’automobile perché può spostarsi in altro modo. Può anche rinunciare a fare una causa o a pagare le tasse, lasciando senza incarichi avvocati e commercialisti. Può convivere con l’ipertensione o il diabete senza sapere di soffrirne, mancando così di rivolgersi al medico, oppure, se lo sa, decidere di autocurarsi. Non potrà mai però rinunciare alle cure del dentista, ma solo rinviarle nel tempo: prima o poi ci dovrà andare perché l’autoterapia non è praticabile. La sua decisione di accedere a cure dentistiche riguarderà quindi la scelta del “quando” e del “dove” (in quale studio), mai fra “cure si ̶ cure no”.

Molti pensano che ci sono difficoltà perché “la gente è senza soldi” e “ci sono troppi dentisti” (la cosiddetta “Pletora”). E’ vero che la riduzione di potere di acquisto portata dalla crisi, aumenterà il numero delle persone con una sfasatura fra necessità terapeutiche e possibilità di spendere, ma per i dentisti queste situazioni non sono novità, perché hanno da sempre affrontato le richieste dei pazienti modulando le proposte e gestendo pagamenti dilazionati. E’ anche vero che non tutti sono “senza soldi” e che, in ogni caso, non si potrà risolvere questa situazione abbassando i prezzi senza prima sapere quanto costa realmente eseguire le prestazioni, perché qualora si lavorasse in perdita il fallimento sarebbe assicurato.

Ritengo che si possa guardare alla “Pletora” in modo nuovo. I dati Istat fanno vedere che nelle Regioni dove ci sono più dentisti, è più alto il numero dei cittadini che accedono alle cure e più elevata è la loro spesa media a livello di nucleo familiare e quindi anche la complessiva. Il contrario accade invece nelle Regioni dove per ogni dentista c’è un più alto numero di residenti. La concentrazione di dentisti in una zona, a mio avviso, è il miglior sistema per diffondere di più l’Odontoiatria fra la popolazione, per aumentare l’accesso e la parte di reddito devoluta alle cure. Il motivo è facilmente comprensibile, ed è l’unico caso in cui si può parlare in senso proprio di marketing odontoiatrico, e precisamente in riferimento alla distribuzione del servizio (uno dei quattro elementi del marketing-mix). Un servizio si acquista di più quando è distribuito capillarmente. La gente si reca più facilmente dal dentista se lo trova sotto casa. Ho infine motivo di pensare, a seguito di numerose osservazioni che ho fatto negli anni, che una forte concorrenza fra dentisti spinge alcuni di loro a competere sulla qualità della cura e del rapporto, cosa che innalza il livello medio del servizio offerto in una certa zona, a beneficio della collettività.

Il vero rischio per i dentisti di un Paese è la “fuga dei capitali”, cioè un massiccio ricorso della popolazione a professionisti di altre nazioni, magari agevolata dalla maggiore facilità di comunicare (Internet) e di spostarsi (voli low-cost). Rischio che appare più temuto che reale, dal momento che, tanto per esemplificare, i dentisti di Croazia, Romania, Slovenia e Ungheria, sommati dovrebbero essere circa 24000 (il condizionale è d’obbligo, dal momento che non ho trovato dati più aggiornati di questi, che sono del 2008, fonte CED-Council of European Dentists) e servono una popolazione complessiva di circa quarantasei milioni di abitanti. Hanno dunque un PDR (Population to Dentist Ratio) vicino a quello considerato ottimale dall’OMS, cioè 2000. Quale capacità produttiva libera potrà mai rimanere loro per curare, oltre ai connazionali, non solo gli Italiani ma anche i cittadini di quei paesi europei pure soggetti al fenomeno del “turismo odontoiatrico”? Inoltre, il differenziale sulle tariffe, al momento a loro favore, con ogni probabilità tenderà nel tempo ad essere meno pronunciato e il fenomeno già si coglie osservando su Internet i loro tariffari.

A dispetto dell’ottimistica visione appena delineata, su vari mezzi di informazione italiani, da tempo e particolarmente nelle ultime settimane, si scrive di una tendenza ad un generalizzato “calo” di pubblico negli studi, e naturalmente dell’incasso. Personalmente ho dei dubbi sulla piena veridicità di queste notizie. Le cose, almeno fino al 2011, sono andate diversamente.

La spesa delle famiglie per il dentista, secondo l’Istat, ha un andamento “altalenante”. Pubblico una tabella con la spesa mensile media per famiglia (quelle in cui almeno un membro ha sostenuto la spesa nel mese) e i totali annuali. Il livello della spesa totale risente del numero di famiglie che ricorre effettivamente alle cure (rectius che sostiene la spesa) e del livello dei prezzi praticati dai dentisti. Come spesa complessiva, il 2006 è stato l’anno più “basso” dal 2001 (molto più basso! E la “crisi” non era iniziata), seguito da un 2007 record. L’osservazione di questi dati rinforza l’idea, espressa prima, che i pazienti possono solo rinviare le cure, ma non rinunciare: in sintesi, a uno o più periodi “bassi” segue per forza un periodo “alto”. Clicca sulla seguente miniatura per leggere la tabella:

![]()

2. TipoIogie di “dentisti in crisi”

Da queste premesse, unendovi le osservazioni di chi come me è “sul campo”, e in particolare del fatto che ci sono studi, e in base a mie osservazioni dirette nemmeno pochi, che vedono aumentare i loro clienti e gli incassi, si dovrebbe concludere che non è realistico parlare di crisi generalizzata, cioè per tutti i dentisti: solo una parte, in modo più o meno importante, è in crisi. Di questa parte, al fine di comprendere meglio le cause della situazione e le possibili reazioni, si possono, a mio modo di vedere, distinguere tre tipologie di “dentista in crisi”. Una, che chiamerò gli “Obsoleti”, è quella cui difetta la base per riuscire a sopravvivere in un ambiente socio-economico turbolento e ultra-competitivo come l’attuale: la capacità di apprendere continuamente cose nuove. Penso in particolare all’informatica e allo sviluppo della tecnologia. Questi dentisti dovrebbero trovare la forza di rimettersi a studiare, contrastando quello che si può definire analfabetismo di ritorno. Altrimenti, hanno pochissime o nulle speranze di riprendersi.

Una seconda tipologia, che chiamerò gli “Incompleti”, è lacunosa nella gestione delle operazioni cliniche, o in quella organizzativa, relazionale o nell’amministrazione. Gli errori si pagano sempre cari quando c’è tanta concorrenza, e recuperarli costa grandi sforzi e molto tempo, cosa comunque fattibile se non si è troppo in là con gli anni.

La terza tipologia, che chiamerò gli “Utilitaristi”, è quella che non ha sacrificato tempo e guadagni all’indispensabile aggiornamento clinico, tecnologico, strutturale, relazionale e amministrativo, preferendo devolvere quelle risorse a destinazioni private. Ha perciò via via perduto attrattività nei confronti del suo pubblico, per assenza di innovazione. Per rifarsi, dovrebbe investire intensivamente nei prossimi anni, purché abbia conservato sufficienti mezzi per questo scopo. Di quest’ultima categoria c’è una particolare variante, quella che non ha capito per tempo che l’epopea del “nero” è sepolta, e si ritrova ad avere un’attività che magari fa ancora vivere il suo titolare ma che non può, a causa della mancanza di fondi alla luce del sole, investire per il suo sviluppo. Inoltre potrebbe patire le conseguenze dell’aura di discredito che oggi pare circondi chi è “in odore” di evasione, oltre a quelle collegate ad eventuali, ma sempre più probabili, controlli fiscali.

Le tre tipologie hanno qualcosa in comune: non si sono accorte per tempo dell’emergere dei cambiamenti nella professione, nella società e nella fiscalità. In sintesi, pagano la mancanza di una visione anticipatrice, che non è un dono del Cielo, ma il frutto del dedicare tempo ad osservare ciò che accade e a sviluppare compiuti pensieri, della voglia di mettersi in discussione e della continua applicazione nella ricerca di soluzioni.

Parte degli studi di queste tre “tipologie” non ce la faranno a reggere le difficoltà dell’economia e, plausibilmente a medio termine, chiuderanno i battenti “liberando” pazienti per i colleghi (un dato, tutto da interpretare, sul quale iniziare a riflettere è la riduzione di oltre 4000 utenze di telefonia fissa dal novembre 2011 a maggio 2013, rilevabile dalle Pagine Gialle, categoria “Dentisti medici chirurghi”). Altra cosa in comune, potrebbe essere la disponibilità del tempo lasciato “vuoto” dal deflusso di pazienti: grande fortuna nei momenti difficili, perché può essere usato per aggiornarsi, pensare e sperimentare soluzioni.

3. Quali studi stanno crescendo

Intanto, da questi “dentisti in crisi” stanno, e non da oggi, defluendo pazienti che cercano un’offerta migliore. La prova che ci sia una non trascurabile quantità di pazienti che sta cercando nuove risposte, la si può trovare nel rapido successo di studi di recente apertura, anche organizzati in “reti”, che hanno sfruttato la liberalizzazione della pubblicità sanitaria per caratterizzarsi in senso molto commerciale, che chiamerò “Innovatori” (e in quanto tali, forse non ancora del tutto coscienti dei rischi connessi con queste nuove modalità di operare). Il fenomeno si vede meglio nelle grandi città: chi le vive o le visita avrà certamente notato dei negozi che sono diventati studi dentistici e tanta pubblicità il cui messaggio, nella maggior parte dei casi, è quello del prezzo basso e della “visita gratis” (a proposito, si sa che ci sono limitazioni fiscali alla deducibilità delle spese connesse con queste prestazioni gratuite?). Si può dire che queste nuove modalità di esercitare e comunicare la professione, accettabili o criticabili che siano, sono comunque riuscite a fare emergere una domanda latente che, evidentemente, aspirava a “trovare un altro dentista” (lo si potrebbe chiamare scontento odontoiatrico, a mio avviso un sentimento piuttosto diffuso), che si è manifestata in forze quando qualcuno gli ha spianato la strada, a colpi di marketing (rectius di pubblicità), per farla sedere sulla poltrona del “preventivo” (e magari del connesso finanziamento).

Sta andando bene anche agli studi monoprofessionali e associati tradizionali più qualificati e organizzati, che sono tali perché i loro titolari hanno da tempo investito nell’aggiornamento culturale, tecnologico, strutturale e amministrativo (li chiamerò per questo gli “Investitori”). L’impegno di questi professionisti si è tradotto in maggiore autorevolezza e credibilità nel proporre prestazioni nel modo, nel tempo e al prezzo giusto, e in un’operatività a basso tasso di errori. Sono per questo riusciti a costruire fiducia e buona reputazione, con le quali si è attivato un “passa-parola” efficace e capace di selezionare la clientela migliore, facendo leva sul bisogno del pubblico di migliori risposte da parte degli Odontoiatri, lo scontento, sopra evidenziato. Questo ovviamente a scapito degli studi “perdenti”.

4. I problemi da affrontare

Il primo è forse quello più percepito, e a quanto vedo nei dati dei miei clienti particolarmente negli studi di più grande dimensione: un margine di profitto dell’attività che, quando lasciato a se stesso, tende ad appiattirsi sullo zero. Il problema ha cause oggettive, identificabili nei costi estremi, fra cui la tassazione, che oggi caratterizzano sia l’attività del dentista, molto complessa e di grande responsabilità, sia, come per tutti, la sua vita privata. Non sempre i dentisti riescono a “scaricare” completamente sui prezzi delle loro prestazioni questi costi, e da qui la proliferazione di prestazioni a margine nullo o negativo che si rilevano in quasi tutti gli studi. Il guaio è: se manca profitto da poter reinvestire nell’attività, l’organizzazione si deteriora, l’aggiornamento rallenta, la tecnologia non si può rinnovare, il titolare si indebita. In sintesi la crescita si ferma e l’attività si contrae in una spirale senza fine, fino a rischiare di entrare nel novero dei “perdenti”. Se, d’altro canto, mancano i mezzi per sostenere il tenore di vita che si desidera, si creano conseguenze che possono portare ad esiti simili per altre vie. Forse, è proprio la ricerca di un giusto equilibrio fra queste due esigenze, cioè conciliare la destinazione delle risorse disponibili fra l’attività e il “privato”, la scelta gestionale più difficile. Il problema dei costi eccessivi dunque è grosso, ma è quello che, per fortuna, si può affrontare con più mezzi e soprattutto con buone probabilità di risolvere. E su questo tornerò oltre.

Ci sono invece altri problemi, di ben più complessa e incerta gestione, capaci, a mio avviso, di fare anche più danni del basso guadagno. Uno è la difficile relazione con una parte del pubblico, in tendenziale crescita, nevrotica ed emotivamente insondabile, con il conseguente emergere di danni potenziali astrattamente infiniti (il paziente stalker), per i quali non esiste assicurazione capace di rispondere. L’altro, l’inaffidabilità di un “fattore umano”, collaboratori e dipendenti, in troppi casi più interessato a sapere come passerà la serata che a contribuire con energia e creatività al miglior andamento delle operazioni di studio. Fenomeno che, in un’attività labour intensive e a bassa produttività com’è lo studio dentistico, costituisce un freno alla crescita, se non un muro invalicabile, ed è causa di inefficienza economica cioè ancora più costi.

5. Trovare soluzioni

Gli ultimi due problemi descritti sono pressoché irrisolvibili in modo diretto da parte del professionista, conviene perciò lavorare sul primo, il basso o nullo profitto. Qualora si ottenga un giusto guadagno, che a mio avviso non dovrebbe mai scendere sotto il 50-60% del ricavo (la somma dei prezzi delle prestazioni eseguite), non solo si remunerano tutti i costi, che vanno considerati inclusivi di uno stipendio per il titolare, della sua contribuzione e tassazione, ma si creano riserve di utile, che si trasformano sempre in capacità di investire senza remore e in maggiore sicurezza nei comportamenti. Dunque più competitività, e arrivano i pazienti, e più scioltezza nel chiedere le giuste parcelle, e si fanno i guadagni. Avendo profitto, ci si potrà anche permettere di dedicare risorse per intercettare il paziente rischioso (e anche quello che non paga), evitando di iniziare la relazione, e di licenziare il collaboratore, o magari il socio, fannullone, distruttore o semplicemente antipatico.

Come fare? Certamente, chi non rimarrà attivo nella ricerca di soluzioni andrà fuorigioco. E’ invece del tutto plausibile pensare che le “mosse” efficaci possano prendere forma a seguito di un investimento di tempo, purché non episodico, nell’analisi dei processi operativi. In primo luogo quelli che riguardano l’avviamento e la manutenzione del rapporto con un paziente, analisi da farsi alla luce di un onesto giudizio sui propri punti di forza e di debolezza professionali, su ciò che si sa e si vuole fare e su ciò che invece non si sa. Lo scopo è arrivare a produrre solo prestazioni eccellenti, cioè pianificate e “sotto controllo” in tutte le loro fasi. Altro tempo va dedicato al controllo economico continuo, nelle sue parti monetarie, economiche e fiscali, dotandosi di strumenti informatici adatti, valida formazione e consulenza di prim’ordine: la “sprovvedutezza” in questo aspetto garantirà la dispersione dei propri sforzi e l’atterraggio nel campo dei “perdenti”. Questo miglioramento amministrativo, infine, sarà anche un valido “scudo” nelle eventuali attività ispettive degli organi tributari.

Da questo investimento di tempo scaturirà una nuova consapevolezza: delle proprie capacità, delle esigenze formative e tecnologiche su cui spendere, del proprio valore. E, prevedibilmente, dei propri limiti: si dovrebbe evitare di assumere incarichi che non si è certi di saper portare a termine con pieno successo, e non si dovrebbe accettare di lavorare quando una perdita si profila all’orizzonte. L’esito di questo percorso, che non è detto debba essere lungo e nemmeno tanto difficile, dovrebbe produrre come minimo due utili risultati: uno è la maggior sicurezza nel sostenere tariffe adeguate all’odontoiatria evoluta che si tende generalmente oggi a praticare (le basse tariffe, infatti, si sposano con un’Odontoiatria di livello più modesto, ma per rendere, oggi come un tempo, si dovrebbero anche accompagnare a un bassissimo livello di costi fissi e tassazione, condizioni ora introvabili). L’altro è la più facile produzione di valide idee per innovare costantemente il proprio agire, cosa indispensabile perché mai come ora chi si ferma è perduto.

6. Trovare il tempo per risolvere i problemi

Per molti dentisti, il problema è proprio trovare questo tempo, si è spesso convinti che convenga fare più prestazioni che si può, piuttosto che progettare e pianificare. L’esperienza di otto anni del “Corso pratico”, concretizzata nei dati che i partecipanti raccolgono ed elaborano con i software ricevuti, ha evidenziato in molti casi che la maggior parte delle prestazioni eseguite in uno studio pluribranca rende poco o nulla, che tantissime di queste fanno perdere e “rubano” margine alle prestazioni più redditizie, che il profitto annuale è dato dal 20% circa dei pazienti, che se il titolare non ficca il naso tutti i giorni nei conti delle entrate e delle uscite, e sapendo bene come fare, perde i soldi o glieli portano via, che se non si pianifica tutti i giorni la fiscalità tanto denaro viene speso in tasse anziché per la crescita e il futuro. Studi con queste caratteristiche, producono inevitabilmente, oltre al titolare, pazienti scontenti a causa di rapporti frettolosi perché bisogna correre, e magari si perdono informazioni preziose per la cura e per il denaro, di cattiva relazione perché sentendo di dare più di quello che si riceve non ci si concede del tutto, e il cliente si secca, di prestazioni povere perché si deve risparmiare, e il paziente è insoddisfatto (s’arrabbia, ma è difficile che ve lo dica). Se non si spezza la catena dello scontento, prima o poi si precipita fra i “perdenti”, magari accorgendosene quando è tardi.

Per trovare questo tempo dunque, servono informazioni precise che consentano di scoprire quella parte del lavoro che crea perdite, rappresentata da quei pazienti i quali, oltre al danno economico, non portano null’altro allo studio, e dalle prestazioni in perdita sistematica, rilevabili in quasi tutti gli studi. I primi vanno eliminati, e possibilmente in via preventiva, alle seconde vanno subito aumentati i prezzi. Questa attività di selezione, unita al continuo e preciso controllo sui flussi finanziari e ad una efficace pianificazione del risparmio fiscale, possibile in gran parte degli studi, consentirà immediatamente di guadagnare di più e lavorare meglio e, nel medio periodo, di aumentare la competitività rispetto ai colleghi e la credibilità verso i pazienti, e con quest’ultima sarà sempre più facile sostenere prezzi remunerativi per le prestazioni e farseli pagare.

Mi auguro di aver dato, con questa lunga prolusione, la reale portata della proposta che in otto anni di lavoro si è concretizzata nelle sette edizioni del “Corso pratico di amministrazione e management” e nei suoi unici strumenti software. Ringrazio per la vostra fiducia, per il vostro impegno e per l’attenzione.

Filed under: Corsi, Dati&analisi, Marketing | Tagged: abitanti per dentista, corso management odontoiatrico, Dentisti Europa, ISTAT, marketing odontoiatrico, Pletora odontoiatrica | 5 Comments »

– Il nuovo studio di settore WK21U. Soluzioni pratiche per convivere senza danni con il nuovo e più esigente studio di settore

-I movimenti di cassa e banca. Come gestirli per evitare inutili dispersioni e stare più tranquilli con il Fisco

Filed under: Corsi | Tagged: Corso Bortolini, Corso gestione odontoiatria, corso management odontoiatrico, Odontoline corsi, società tra professionisti | Leave a comment »

Ho il piacere di informare che con Odontoline.it terrò un corso a Roma il 2 febbraio prossimo. Farò svolgere un’esercitazione pratica sul nuovo studio di settore WK21U, e darò indicazioni su come gestire le spese per soddisfare le sue richieste, che sono più “strette” del precedente studio VK21U. Gli argomenti, oltre alla fiscalità che includerà anche osservazioni sul “Redditometro” oltre all’ormai classica questione della marca da bollo e della fatturazione delle prestazioni, sono: come si misura e si sostiene il rendimento delle singole prestazioni, come migliorare la liquidità attraverso il suo preciso controllo. Il programma è consultabile a questo link: Corso ODONTOLINE ROMA 2013.

Filed under: Corsi | Tagged: Corso Bortolini, corso management odontoiatrico, WK21U | Leave a comment »

![]()