Filed under: Diritto | Tagged: CCNL dentisti | Leave a comment »

Nuovo CCNL studi professionali 2024 – i minimi tabellari

Posted on 18/03/2024 by Paolo Bortolini

Filed under: Diritto | Leave a comment »

I 6 PRINCIPI DEL “CONTABILE ODONTOIATRICO”

Posted on 08/05/2023 by Paolo Bortolini

Pubblico un pensiero sulla tenuta della contabilità. Non pretendo ovviamente di imporlo, è una mia riflessione, una sorta di “zibaldone di pensieri contabili”, penso più indicata agli studi di non grande dimensione, grazie per i commenti se ci saranno.

Principio nr. 1 della contabilità odontoiatrica – Al contadin non far sapere…

Alcune informazioni amministrative sull’attività non dovrebbero essere note ai dipendenti, in particolare: saldo dei conti bancari; ammontare dei debiti; ammontare e motivo dei prelievi personali da parte del titolare; la eventuale presenza di elementi che possono rivelare lo stato di crisi dell’attività.

Dal punto di vista organizzativo e del buon andamento dell’attività, tali riserve sono motivate dall’intento di non inserire elementi che possano disturbare l’ordinaria prestazione del dipendente, facendo sorgere in lui o lei dei sentimenti di critica, invidia, rivalsa qualora potesse sentirsi discriminato o svantaggiato vedendo come il titolare utilizza i fondi per fini personali.

In presenza di stati di crisi, anche solo temuti, il dipendente che lo venisse a sapere verrebbe caricato di problemi che non fanno parte della natura del rapporto di dipendenza, potendo creare atteggiamenti ansiosi e in definitiva rischiando di turbare la relazione contrattuale con il datore di lavoro.

Si tenga presente che il dipendente vede comunque come vanno le cose, osservando la quantità di appuntamenti, gli incassi, l’atteggiamento dei fornitori verso l’attività, il tenore di vita del titolare e altre manifestazioni che riguardano l’impiego del denaro prodotto dall’attività, anche dalla sua. La disponibilità di informazioni più dettagliate, come quelle indicate, potrebbe rafforzare il dipendente nel formulare dei giudizi negativi sul titolare, a confrontare quanto guadagna lui con ciò che spende il datore di lavoro sentendosi sfruttato, a tirare delle conclusioni e a prendere iniziative, con i clienti, i fornitori, anche con i colleghi del titolare, che non gli spetterebbero. In pratica, la diffusione di informazioni che andrebbero invece considerate riservate al titolare ne può mettere in discussione la leadership e indurre o aumentare la conflittualità in studio.

Si tenga anche presente che l’eventuale messa a disposizione di certe informazioni va rapportato all’inquadramento (livello) del dipendente. Si tenga anche presente che il possesso delle informazioni indicate non sembra compatibile con le competenze delle c.d. “Aso” in riferimento alla lettera D) della descrizione del processo di lavoro e alla competenza nr. 4 come indicate nell’accordo per il profilo professionale della figura del 7 ottobre 2021.

Perciò, al dipendente è accettabile e sicuro far gestire: incassi e fatturazione; una piccola contabilità di cassa contanti e delle marche da bollo; gli ordini e il magazzino. Con riserve: il ricevimento e il controllo delle fatture dei fornitori; l’aggiornamento dello scadenziario dei pagamenti al fine della preparazione di liste da consegnare al titolare, che provvederà personalmente all’esecuzione degli stessi; la previsione delle entrate. Se delegato ai versamenti in banca di contanti e assegni, si dovrà fare in modo che non possa venire a conoscenza dei saldi dei conti e dei movimenti. Non dovrà poter accedere all’home banking e visionare gli estratti conto bancari e delle carte di pagamento in uso al titolare.

Filed under: Dati&analisi | Tagged: contabilità odontoiatrica | Leave a comment »

Conoscere i costi delle cure odontoiatriche non serve a niente

Posted on 08/03/2023 by Paolo Bortolini

La questione della conoscenza del costo di produzione del prodotto commercializzato o del servizio prestato è, in generale, da considerarsi un’informazione che è meglio avere. I manuali che trattano l’analisi dei costi sono numerosi, e anche per l’odontoiatria si possono trovare indicazioni sul come procedere per ottenere questa informazione. Visto lo sforzo organizzativo e amministrativo che l’averla impone, per quale motivo, a parte la legittima curiosità, lo si dovrebbe sostenere?

Per sapere se vale la pena darsi da fare per sapere quanto è costata l’otturazione fatta alla signora Pina, ci si può allora domandare: avuta quell’informazione, cosa può cambiare nella mia situazione?

Cominciamo a ragionare sulla questione della misura del reale guadagno, o della perdita, che dalla conoscenza del costo della prestazione può scaturire. Se ci si accorgesse che ci si rimette, bisognerebbe ovviamente aumentare i prezzi, o rinunciare per il futuro ad eseguire quella particolare prestazione. Ma è possibile? Per quanto riguarda i prezzi, l’informazione sul costo delle cure sarebbe utile se i primi fossero variabili a piacimento, cosa che è fattibile più in teoria che in pratica. Si pensi, al limite, ai prezzi per le prestazioni convenzionate, decisi in modo del tutto indipendente dalla volontà del dentista, il quale può solo accettarli, e si capirà che anche se si scoprisse che ci si rimette, l’unica libertà sarebbe quella di rifiutare di eseguire la prestazione in convenzione. Si pensi anche che i prezzi dei dentisti, in linea generale, non sono quasi mai basati sui costi di produzione, che per la maggioranza dei professionisti rimangono tuttora ignoti. I prezzi, nella stragrande maggioranza degli studi, si fissano infatti sulla base di ciò che si ritiene essere un prezzo praticabile nella particolare situazione del professionista, del territorio e del paziente. Tutti elementi che nulla hanno a che fare con i costi.

Per quanto riguarda la situazione in cui si scoprisse che eseguire una certa prestazione fa perdere denaro, o guadagnare troppo poco, ci si può veramente rifiutare di eseguirla? Se lo si facesse, è probabile che il servizio reso al paziente ne risentirebbe, ne sarebbe impoverito, con le conseguenze del caso, non ultima quella della perdita del cliente.

Per concludere questa prima disamina della questione “costo delle cure”: in base a quanto esposto conoscere quanto è costata l’otturazione della signora Pina, o l’igiene del pensionato Giovanni, non serve e potrebbe perfino indurre comportamenti controproducenti.

Oltretutto, se andiamo a guardare l’aspetto strettamente economico dell’attività del dentista, è assolutamente plausibile che lo stesso non sia minimamente interessato a sapere il costo per lui di singole prestazioni, anche perché sa bene che ogni prestazione, seppur uguale a livello di nomenclatore ad un’altra, nella pratica può essere molto diversa nelle condizioni di esecuzione. Ed avrebbe ragione, in quanto caratteristica di una produzione come quella sanitaria è che il costo di una cura è misurabile con precisione solo dopo averla eseguita. Basterà allora, a livello del controllo di gestione, essere in grado di sapere se l’attività nel suo complesso, cioè l’insieme delle prestazioni eseguite, fra quelle che rendono molto e quelle che fanno perdere, alla fine di un certo periodo, ad esempio l’anno, ha portato sufficiente reddito al suo titolare o meno. Se lo avrà fatto, a che scopo fare lo sforzo richiesto dall’analisi dei costi di produzione di una attività così complessa, come quella odontoiatrica?

Basterà allora, al dentista, disporre di un sistema amministrativo efficace nel sapergli dire se l’attività nel suo insieme va bene o no. Oltretutto, disporre di un sistema del genere è molto meno impegnativo dello scoprire il costo delle prestazioni, ci si può anche giovare dei dati presenti nel gestionale, meglio ancora di quelli presenti in una eventuale contabilità specializzata presente in studio, cosa sempre più consigliata visti i tempi, o al limite di quelli del commercialista, per quanto con alcune riserve. Meglio dei dati del commercialista potrebbero essere quelli dell’home banking, visto che sempre di più si assiste alla rarefazione delle transazioni per contanti.

Per sintetizzare:

- se non hai potere sui prezzi, a che serve conoscere i costi?

- in una produzione variegata e altamente variabile nelle sue condizioni di svolgimento, non conviene risparmiare energie e concentrarsi, amministrativamente, sulla misura del risultato dell’attività nel suo complesso, anziché su quello delle singole prestazioni?

- e poi, data la variabilità delle condizioni produttive tipiche dell’odontoiatria, a cosa serve avere un dato preventivo di costo, se è molto probabile che non sarà rispettato?

Per quale altro motivo, o motivi, vale dunque la pena lavorare amministrativamente per conoscere il costo delle prestazioni eseguite?

Se ritieni che, nonostante quello che hai appena letto, ti possa interessare sapere quanto ti è costato eseguire l’otturazione della signora Pina, l’igiene del pensionato Giovanni o la protesi su impianti del ragionier Francesco eseguita dal consulente, l’occasione d’oro è quella di frequentare un corso specialistico, alla portata di tutti, che si terrà a Roma il 6 maggio 2023. A questo link ogni informazione: https://corsiodontoiatriaecm.it/corso/costi-e-prezzi-delle-cure-odontoiatriche-il-corso-base

Filed under: Corsi | Tagged: Analisi costi in odontoiatria, prezzi dentisti | Leave a comment »

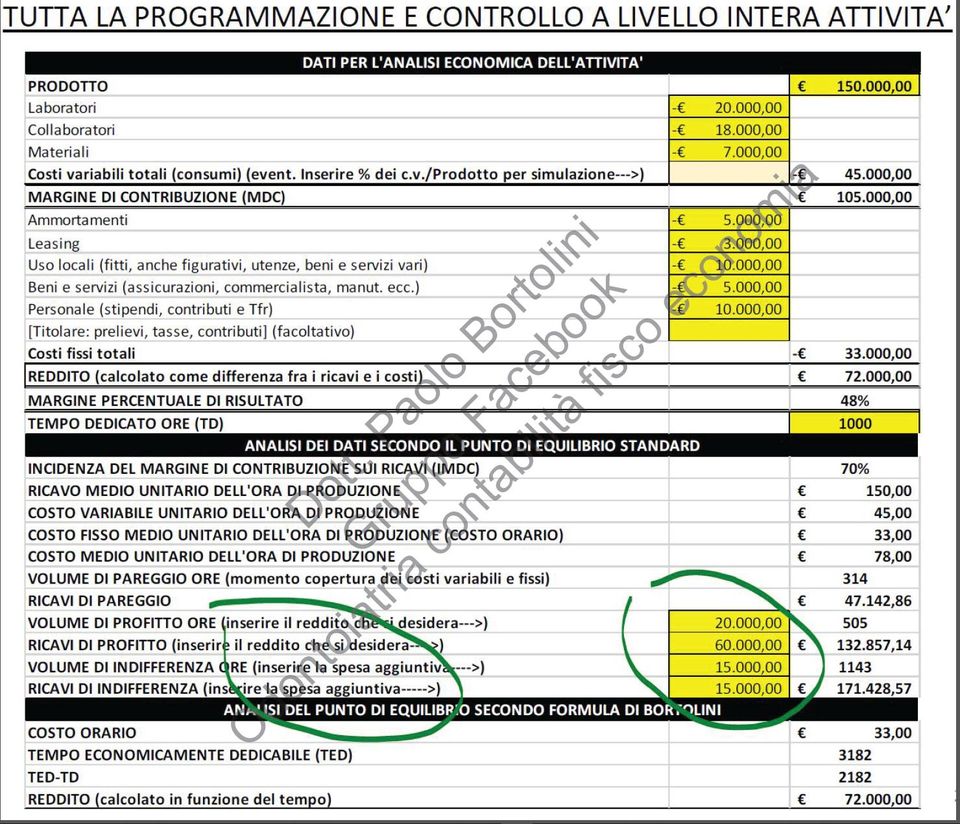

Il “punto di equilibrio” del dentista

Posted on 21/02/2023 by Paolo Bortolini

Il piano economico dell’attività, le simulazioni, il tempo e i ricavi necessari

Con l’analisi del punto di equilibrio (break even analyisis) si possono testare delle ipotesi alternative rispetto alle quantità di lavoro, ai prezzi, al reddito in più che si desidera, alle conseguenze di un nuovo investimento o spesa. Le formule del punto di equilibrio possono essere semplificate e portate in un pratico foglio Excel, come quello che presento, che uso nelle mie consulenze individuali, online e in presenza, e nella formazione. Evidenziata in verde è la zona della simulazione, che parte inserendo i proppri obiettivi nelle celle a fondo giallo. Di interesse anche i calcoli (automatici, nelle celle a fondo bianco) che il foglio Excel esegue a seguito dell’inserimento dei dati di ricavo, costo e di tempo dedicato nelle celle a fondo giallo

a) la tecnica del “punto di equilibrio” non è applicabile alla produzione odontoiatrica, serve infatti per capire se conviene o meno produrre o vendere scarpe o bulloni, a meno che il “prodotto”, cioè le prestazioni, non venga convertito in tempo, es. in ore, cosa che è assolutamente logica in quanto le prestazioni non si vendono, si “fanno”, il “prodotto” di un dentista è il tempo che riesce a dedicare all’esecuzione di prestazioni;

b) detta tecnica, in generale, serve per valutare percorsi alternativi (cosa succede se…);

c) la scheda di calcolo mostra una simulazione per vedere quante ore di produzione servono per coprire i costi o per ottenere un certo profitto (20.000 invece di 72.000 come si vede nei dati di partenza), quanti ricavi servono per per ottenere un profitto di 60.000, quante ore in più si dovrebbe lavorare, o quanti ricavi in più si dovrebbero realizzare (es. aumentando i prezzi) per continuare a mantenere lo stesso profitto (72.000), da qui l'”indifferenza”, ma aggiungendo una spesa (o un maggiore utile, il che è lo stesso) di 15.000.

L’ultima sezione del foglio di calcolo mostra una applicazione particolare del “punto di equilibrio”, che ho inventato io, che serve, ammesso di avere un “costo orario”, concetto che giudico sempre meno utile, per trasformare direttamente il tempo in denaro, ma questa è un’altra storia

Filed under: Dati&analisi | Tagged: break even dentista | Leave a comment »

Sempre deducibili le spese fatte su fornitori esteri?

Posted on 20/12/2022 by Paolo Bortolini

Gli acquisti da fornitori esteri

Filed under: Dati&analisi | Leave a comment »

La “chiusura fiscale” dell’anno. Un nuovo articolo su “Il dentista moderno”

Posted on 08/12/2022 by Paolo Bortolini

Filed under: Fisco | Tagged: dentisti e fisco | Leave a comment »

QUANDO LA “SRL ODONTOIATRICA” E’ SOLO APPARENZA, LA CASSAZIONE AFFERMA CHE….

Posted on 01/08/2022 by Paolo Bortolini

NON SI TRASCURI CHE, QUANDO LA “SRL ODONTOIATRICA” E’ UNA MERA APPARENZA….SOSTIENE LA CASSAZIONE CHE…

se la realtà è che sempre dell’attività professionale del socio si tratta, seppur “travestita”, può capitare, ma solo se si è sfortunati, una “ripresa” fiscale in base all’art. 37 del DPR 600/1973, che colpisce la c.d. “interposizione” di un soggetto apparente (la società) che si intesta il reddito, pagando le imposte in base al suo status (es. di società di capitali), mentre se la sostanza è quella di una attività individuale (per dimensione, numero e qualità dei soci, tipo di produzione, esercizio concreto dell’attività da parte di una sola persona, modalità informale e diretta di esercizio del potere decisionale, prelievi senza adeguata giustificazione e/o formalità ecc.), il Fisco potrebbe sostenere che il reddito spetta al soggetto “sostanziale” e dunque, per capirsi, se in capo alla società quel reddito fosse stato tassato al 24%, se c’è la “ripresa” quel reddito sarà riattribuito ai soci e tassato su base individuale (es. con le aliquote progressive Irpef). E’ l’applicazione del principio della “prevalenza della sostanza sulla forma”, per cui lo “schermo societario” evapora. Una sentenza di Cassazione ribadisce, fornendo due “principi di diritto”, la cosa.

Sent. 25/7/2022 nr. 23231, principi di diritto (corsivi miei):

- “in tema di accertamento sulle imposte dirette e sull’Iva, nei confronti del soggetto che abbia gestito uti dominus una società di capitali si determina, ai sensi dell’art. 37, terzo comma, d.P.R. n. 600 del 1973, la traslazione del reddito d’impresa, e delle relative imposte, in quanto effettivo possessore del reddito della società interposta; inoltre, in tale ipotesi, tra i due soggetti si instaura un rapporto di mandato senza rappresentanza, dove il mandatario è il gestore uti dominus e la mandante è la società, sicché, ove le prestazioni di servizi cui il primo abbia partecipato per conto della seconda siano soggette a Iva, pure il rapporto giuridico tra il mandatario e la società interposta è soggetto all’Iva; a tali fini incombe sull’Amministrazione finanziaria l’onere di provare, anche solo in via indiziaria, il totale asservimento della società interposta all’interponente, spettando quindi al contribuente l’onere di fornire la prova contraria dell’assenza di interposizione ovvero della mancata percezione dei redditi del soggetto interposto»

- «in tema di sanzioni tributarie, nell’interposizione del gestore uti dominus alla società di capitali interposta ai sensi dell’art. 37, terzo comma, d.P.R. n. 600 del 1973 non ha rilievo il rapporto fiscale proprio di quest’ultima ma quello che fa capo direttamente all’interponente in quanto effettivo possessore del reddito d’impresa, sicché, risultando come se il reddito fosse da lui prodotto, la fattispecie esula dal disposto di cui all’art. 7 d.l. n. 269 del 2003 e le violazioni, pur formalmente dell’ente collettivo, vanno riferite alla sua attività»

Filed under: Fisco | Tagged: srl odontoiatrica | Leave a comment »

MODELLO D ENPAM. ATTENZIONE ALLE “RETTIFICHE FISCALI”

Posted on 25/07/2022 by Paolo Bortolini

Adempimento: comunicazione a Enpam del reddito professionale, Modello D, entro il 31 luglio

Entro l’ultimo giorno del mese di luglio, l’iscritto all’ENPAM è tenuto a comunicare all’Ente l’ammontare del reddito professionale prodotto nell’anno precedente, sul quale l’Ente calcolerà l’importo della contribuzione percentuale annuale dovuta. L’adempimento in questione è disposto dai commi 4 e 5 dell’art. 3 del Regolamento generale del Fondo.

La comunicazione si esegue in via telematica, accedendo all’area riservata all’iscritto del sito Internet Enpam e compilando il noto “Modello D”. Nello stesso sito Internet si possono trovare le istruzioni per procedere a questo importante adempimento, che ogni anno coinvolge medici e odontoiatri che svolgono attività libero-professionale e i loro consulenti. L’utilità di rivolgersi ad un consulente, di solito il commercialista, è evocata nello stesso sito Internet dell’Ente: in una apposita sezione intitolata “Importo da dichiarare”, nella sottosezione “Dove cercare l’importo” si legge infatti che l’importo da inserire nel Modello D si può trovare “orientativamente” sulle dichiarazioni dei redditi relative all’anno oggetto di comunicazione, e che: “In ogni caso ti raccomandiamo di consultare sempre il tuo commercialista”.

La trasposizione dell’importo dai documenti fiscali al sito dell’Ente non è dunque cosa automatica e immediata, nonostante il comma 1 dell’art. 3 del citato Regolamento generale lo colleghi alla dichiarazione ai fini dell’imposta sul reddito delle persone fisiche, il modello “Redditi PF”, dunque indispensabile ma non esaustivo riferimento. Più in generale, si può affermare che in alcuni casi il reddito imponibile ai fini fiscali e quello ai fini previdenziali non coincidono. Si può anche osservare che l’aspettativa dell’Ente, rispetto al Modello D, non è tanto quella, ufficiale, di ricevere l’importo del “reddito”, ma direttamente quello dell’imponibile previdenziale.

Il calcolo dell’imponibile previdenziale

Il motivo per cui l’individuazione dell’importo da comunicare nel Modello D richiede un supplemento di analisi rispetto al mero dato fiscale, deriva in primo luogo da quello che si può definire come “principio di onnicomprensività” dell’obbligo contributivo dell’Enpam, in relazione alla captazione del reddito imponibile previdenziale, sancito nel primo periodo del comma 2 dell’art. 3 del Regolamento generale. Tale onnicomprensività si traduce, sul piano pratico, nella possibilità che, in base alla estrema varietà delle situazioni individuali degli iscritti, ci possano essere dei redditi che sono imponibili ma che o non compaiono nella dichiarazione dei redditi, o sono in questa presenti in più “quadri” reddituali e non solo in quello dedicato al reddito professionale, il “quadro RE”.

Inoltre, in secondo luogo, l’esigenza di applicare la contribuzione sui redditi effettivamente prodotti con l’attività libero professionale, al netto delle spese sostenute per produrli, fissata come principio dal comma 2 bis dell’art. 3 citato, dove le parole: “si tiene conto esclusivamente delle spese deducibili secondo la vigente normativa fiscale”, evocano la necessità che le spese deducibili per il calcolo dell’imponibile previdenziale possiedano i requisiti dell’inerenza e dell’effettività, escludendo dalla deduzione dai “redditi, compensi, utili ed emolumenti”, ciò che non è servito per produrli. Per simmetria, dal calcolo dell’importo da comunicare andranno altresì espunti eventuali componenti positivi, presenti nelle dichiarazioni ma non dovuti alla professione.

La rettifica dei redditi fiscali

Quanto indicato sfocia nelle principali indicazioni formulate da Enpam ai fini dell’adempimento in esame, visibili nella citata sezione del sito Internet intitolata “Importo da dichiarare”, dalle quali si evince che, ai fini della comunicazione dell’imponibile previdenziale effettuata con il Modello D:

- Rettifiche in diminuzione. Non devono essere conteggiati altri introiti, diversi da quelli “derivanti dallo svolgimento in qualunque forma dell’attività medica e odontoiatrica o di attività comunque attribuita all’iscritto in ragione della particolare competenza professionale”, quali sussidi o indennità per malattia o maternità, contributi ricevuti in conto esercizio o in conto capitale. E’ inoltre da considerare fra queste rettifiche anche l’importo di eventuali plusvalenze da cessione di beni strumentali, in quanto non si tratta di componenti connessi con l’esercizio professionale ma di mere rettifiche fiscali. Tali importi, presenti nella dichiarazione dei redditi vanno conteggiati, ai fini della determinazione dell’importo da comunicare, in diminuzione del reddito fiscale;

- Rettifiche in aumento. Non si devono tenere in considerazione le agevolazioni né gli adeguamenti fiscali; le principali agevolazioni presenti nelle dichiarazioni dei redditi sono i cosiddetti “superammortamento” e “iperammortamento”, mentre per “adeguamenti” si dovranno intendere eventuali aggiunte “extracontabili” ai redditi dovuti alla eventuale volontà di adeguarsi, in dichiarazione, al calcolo dell’Isa, l’ex “studio di settore”, o al reddito minimo in caso di società “non operative”. Tali importi vanno conteggiati, ai fini della determinazione dell’importo da comunicare, in aumento del reddito fiscale. In aumento andranno anche conteggiate eventuali minusvalenze da cessione di beni strumentali, in quanto non si tratta di componenti connessi con l’esercizio professionale ma di mere rettifiche fiscali;

- Si noti che le indicate rettifiche vanno applicate a detti valori se presenti nelle dichiarazioni dei redditi dell’iscritto come a quelle delle società cui eventualmente partecipasse, in preventiva rettifica del reddito fiscale da queste ultime a lui attribuito e oggetto della comunicazione del Modello D.

Per concludere, si può notare che per l’onnicomprensività delle varie casistiche reddituali che confluiscono nel calcolo dell’imponibile previdenziale dell’iscritto, compaiono anche dei redditi puramente figurativi, cioè non effettivamente percepiti. Si tratta dei redditi derivanti dalla partecipazione alle società, di persone e di capitali, i quali vanno considerati, al netto delle indicate rettifiche, indipendentemente dalla effettiva percezione.

Filed under: Dati&analisi | Leave a comment »

Vuoi capire meglio il “Quadro RE”?

Posted on 16/11/2021 by Paolo Bortolini

E’ tempo di dichiarazioni, i commercialisti mandano ai clienti le bozze e per i dentisti professionisti e associati il “Quadro” per determinare l’imponibile professionale è il “RE” del modello Redditi.

A guardarlo così, a prima vista, senza spiegazioni, può sembrare un elenco astruso. In questa immagine invece si vede come ci sia una logica, piuttosto chiara.

Il “Quadro RE” si può dunque leggere come fosse un “conto economico”. Si ricordi però che dalla contabilità fiscale non si può ricavare alcuna indicazione sui reali risultati annuali finanziari ed economici dell’attività

Filed under: Fisco | Tagged: Dichiarazione dentista, Quadro RE dentista | Leave a comment »