Come “aperitivo” di futuri contributi che intendo fornire sull’utilizzo del “Redditometro” da parte del Fisco (art. 38 del DPR 600/1973, DM 24/12/2012 e Circolare 24 2013 dell’Agenzia), e sulle tattiche e strategie di “difesa” dai suoi eventuali eccessi, pubblico un succinto “botta e risposta” fra un Utente del Forum odontoiatrico “Odontoline.it”, di cui modero la sezione “Odontoiatria fiscale” e il sottoscritto, in merito ad un tema sempre di grande interesse: le automobili. Di interesse, nella mia risposta, l’idea che noto il proprio reddito imponibile, si possa stabilire una percentuale massima ideale entro cui tenere le spese di acquisto e gestione dei mezzi di trasporto posseduti o desiderati (automobili, ma anche motocicli ecc.). Con l’occasione, ricordo che strumenti pratici per la gestione della fiscalità dello studio dentistico sono ottenibili frequentando il CORSO PRATICO-INFORMATICO.

DOMANDA DELL’UTENTE DEL FORUM:

“Se io mi prendo una 2500-3000 facciamo anche 4000 ma non me la compro, la prendo in “noleggio operativo” ossia pago una quota di noleggio mensile comprendente assicurazione, gommista, tagliandi etc…in pratica devo solo mettere il carburante…risultò comunque proprietario, ergo soggetto a controlli di cui sopra, o non risultando proprietario dell’auto ma solo utilizzatore o locatario ( perdonate i se sbaglio qualche termine tecnico) divento “invisibile” come proprietario di auto over 2000?”

RISPOSTA DEL MODERATORE

“Colgo l’occasione della “chiamata in campo” per esprimere alcune anticipazioni, in prima battuta, sullo studio approfondito che sto conducendo sul “Redditometro”, che ora ha nuovo impulso a seguito della uscita delle istruzioni operative, pubblicate da ADE con la circolare 24 uscita pochi giorni fa. Darò più avanti indicazioni più precise (nel frattempo chi vuole può leggere il mio articolo “La formula della tranquillità fiscale” presente nel forum e nei miei siti). Certamente sarò pronto in occasione dei prossimi corsi.

Per quanto riguarda le modalità di utilizzo del mezzo (leasing, proprietà, noleggio), queste sono pari perché, ai fini della ricostruzione presuntiva del reddito del soggetto, si parla di “utilizzo” a qualsiasi titolo, fra quelli indicati, del mezzo. Dalla circolare citata è rimasto fuori l’utilizzo in comodato d’uso, credo sia una svista perché questo tipo di contratti (in sostanza auto intestata a un Terzo il quale la concede gratuitamente in comodato) devono comunque essere comunicati all’Anagrafe tributaria; per chiudere sul comodato, va detto che la ricostruzione presuntiva del reddito si potrebbe in questo caso basare solo sulle spese di gestione ma non sulla spesa per l’acquisto, cosa invero da non disprezzare.

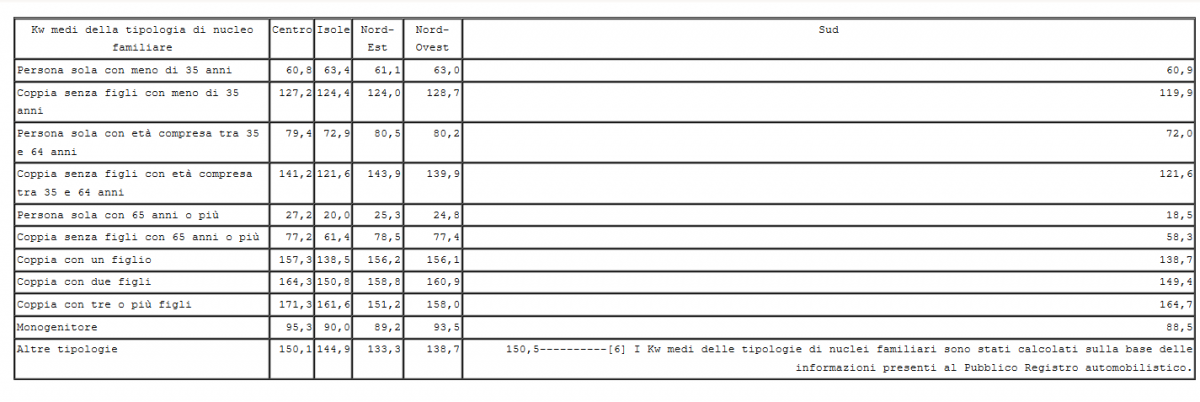

La “soglia” dei 2000 cc. non esiste più da un pezzo, ora le auto sono “osservate” dai Kw fiscali. Infatti, esiste una tabella, che ho già pubblicato in questo topic (allegata in calce a questo articolo, nda), che per ogni tipologia familiare (quindi servirebbe a poco intestare a moglie/marito) e per ogni zona di residenza, fissa un valore medio “normale” di Kw fiscali: superarlo significa attivare alcune “antenne” dei sistemi informatici del Fisco (ricordo che i dati li ricava automaticamente dal PRA o dall’Anagrafe tributaria, visto che tutti i leasing e noleggi sono comunicati dalle società che li fanno).

Detto ciò, il punto rimane sempre la compatibilità del reddito dichiarato rispetto alla spesa. Per dare una prima idea di cosa sto facendo, incrociando le specifiche dell’ADE (la circolare citata) con i dati dell’Istat (consumi e redditi delle famiglie), si dovrebbe poter determinare una percentuale media di “coerenza” riferita all’acquisto e alla gestione delle auto e degli altri mezzi a motore in relazione al reddito imponibile familiare. Poniamo, per esempio, che per il tuo nucleo familiare questa percentuale possa essere del 15% (non siamo poi molto lontani dai conti del Fisco): se il reddito familiare fosse, putacaso, 100000, la spesa per trasporti privati (acquisto, noleggio, gestione) “coerente” annuale, di tutta la famiglia, sarebbe compresa, grosso modo, fra 15000 e 18000 (la spesa “base” più la “franchigia” del 20% prevista dal “Redditometro”). Se si spende di più, fra leasing-noleggio e spese di gestione, si è fuori.

Concludo aggiungendo che qualora il mezzo fosse usato anche per fini professionali, il suo “peso redditometrico” sarebbe l’80%. Per capirsi, se nell’esempio precedente la spesa annuale effettiva (somma dei canoni di leasing+spese di gestione) fosse 20000, se il Fisco chiama, gli si potrebbe dire (perché non lo sa) di togliere il 20% perché il mezzo ( o uno dei mezzi) è anche ad uso professionale, dimostrando così, con i dati usati per esemplificare, di rientrare nella soglia di “coerenza”.”

Filed under: Fisco | Tagged: Automobili e Fisco, Odontoiatria fiscale, Redditometro | 1 Comment »