E’ diffuso in Odontoiatria l’impiego di un indice, dato dal rapporto fra la popolazione residente e i dentisti di una Nazione (Population to Dentists Ratio-PDR), ma anche di una regione, provincia o magari città (vedi anche il precedente post su questo blog “Il rapporto abitanti per dentista attivo in Europa”). Lo scopo originale del calcolo di questo rapporto ha a che fare con le politiche di programmazione sanitaria di un Paese, un esempio si può vedere qui. L’Organizzazione Mondiale della Salute (OMS-WHO), sostiene che il rapporto ottimale è pari a 2000 residenti per ogni dentista.

Nel tempo, per i liberi professionisti questo indicatore ha iniziato a rappresentare un segnale del livello di concorrenza fra di loro: più basso è meno disponibilità di clienti per tutti c’è, e viceversa (1). Ovviamente sottointendendo che vi sia una relazione positiva fra quantità di clienti e incassi. Il PDR potrebbe servire anche per analisi di marketing, ad esempio qualora si volesse paragonare la presumibile capacità di fornire clientela di varie zone, in occasione della scelta della location per uno studio nuovo.

La forza esplicativa del PDR nel senso anzidetto si presta ad alcune critiche: a) non sempre vi è certezza sul reale numero di dentisti al lavoro in una certa zona quindi l’indice può non rappresentare bene la realtà; b) per dar conto della potenzialità di una popolazione di dare reddito al dentista il PDR da solo non basta: si deve tenere conto anche della capacità di spesa della popolazione nonchè della sua propensione a spendere per il dentista. A queste due, si aggiunge una terza critica: quando il PDR viene guardato a livello di Nazione, essendo una media nasconde le disparità fra una zona e l’altra del Paese potendo quindi ingenerare conclusioni troppo grezze. Si tratta di critiche fondate e per cercare di superare i difetti dell’indice e trarne utili indicazioni ho studiato la cosa.

La prima critica, la presunta incertezza sul numero di dentisti che operano in Italia, l’ho affrontata cercando i dati disponibili da istituzioni ufficiali e private. Svolgendo queste ricerche ho rilevato che esistono differenze fra il numero di dentisti iscritti all’Albo degli Odontoiatri (AO), quello di chi esercita la libera professione (LP) e quello degli studi dentistici (2) , fatti di cui darò maggior conto in prossimi post su questo Blog. Nella tabella presente in questo articolo ho confrontato il dato FNOMCEO sugli iscritti AO e le Pagine Gialle, dalle quali ho rilevato il numero delle utenze telefoniche intestate a “Dentisti medici chirughi e odontoiatri”, una valida approsimazione del numero di studi dentistici in attività.

La seconda critica, l’assenza di reale significato economico del PDR se non accompagnato da una valutazione della capacità di spesa della popolazione, l’ho affrontata lavorando con i dati ISTAT sui consumi delle famiglie italiane e sulla popolazione residente. Ho quindi stimato la spesa annuale pro-capite per la salute (3). Essendo la spesa per il dentista quella di gran lunga maggiore in percentuale sulle altre, questo dato si può vedere come un’attendibile approssimazione della potenzialità di spesa per il dentista.

L’ultima critica al PDR, che se calcolato su base nazionale nasconde le differenze territoriali, l’ho affrontata articolando i dati sugli iscritti all’AO, sul numero degli studi dentistici e sulla spesa annuale pro-capite su base regionale. Non mi è ancora stato possibile farlo su base provinciale, ma ci sto lavorando e alcuni dati sono già disponibili per chi me ne faccia richiesta.

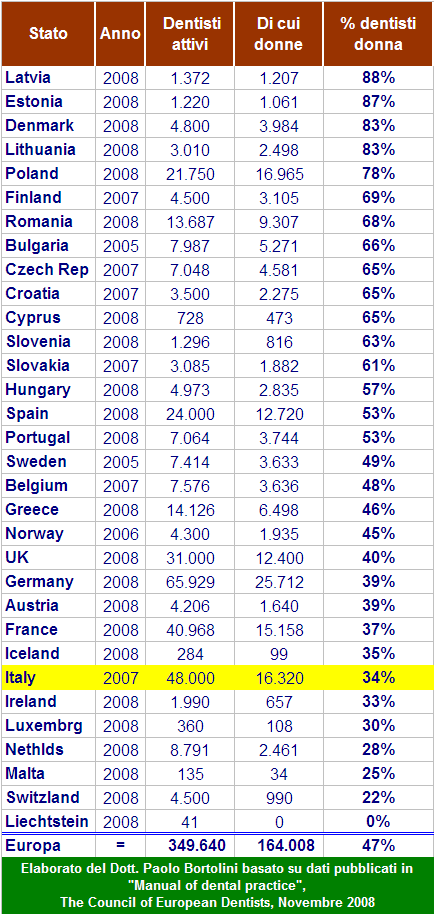

Il prodotto delle mie indagini è la tabella che si può osservare cliccando sulla sua immagine visibile qui in basso. In sintesi, viene evidenziata una variante del PDR:

il rapporto fra la popolazione e gli studi dentistici

(anzichè fra popolazione e dentisti)

che fa vedere una situazione molto meno pletorica del suo “genitore”. Sotto alla tabella si possono leggere alcune precisazioni sui dati presentati e le note a pie di pagina. I lettori di questo articolo possono commentarlo e fare domande seguendo la procedura sul fondo di questo articolo.

La tabella è ordinata in modo decrescente sui dati della colonna ombreggiata in azzurro. L’alto rapporto fra iscritti AO e utenze telefoniche delle regioni meridionali può dipendere da emigrazione professionale. Le notevoli differenze fra la spesa pro-capite delle varie regioni non sono da vedersi come minor accesso della popolazione alle cure odontoiatriche, ma dipendono dal fatto che l’ISTAT non tiene ancora conto del diverso costo della vita nel territorio.

Note

(1) La presenza di “pletora odontoiatrica” in Italia veniva infatti affermata sulla base di un PDR di circa 1000, si veda questo documento (2004).

(2) Infatti, vi sono dentisti LP che esercitano senza avere un proprio studio, come ve ne sono altri che ne hanno più di uno.

(3) Per l’ISTAT comprensiva di: medicinali; medici generici e specialistici; dentista; termometri, siringhe ecc.; analisi cliniche; infermieri, fisioterapisti, ginnastica correttiva; radiografie, ecografie, elettrocardiogramma.

Filed under: Dati&analisi | Tagged: abitanti per dentista, marketing odontoiatrico, Pletora odontoiatrica | 2 Comments »

{kind=link}

{kind=link}

{kind=link}