by Paolo Bortolini *

“Hourly cost” in dentistry, is a name that refers to an accounting trick to more easily allocate total fixed costs on every single performed care within a given period, in order to know its real economic return. Otherwise, without trick, those costs would be quite difficult to allocate. Indeed, if it is very easy, and precise, to assign the cost of a prosthetic appliance to a patient, is not the same with the rent of the practice or with the wages of auxiliaries.

Fixed costs are those that you sustain when the practice is closed also, plus some costs as maintenance of equipment and, in general, all those driven by time passing. In my vision, costs and expenses related to the owner, are not relevant.

We have to notice that, for simpleness, here we discuss one only “hourly cost”, identically for all kind of dental cares (in truth, this approach is useful for the majority of the dental practices). Said this, we have to notice also that there are, anyway, two “hourly cost”: the “historical” one, calculated one, that refers to already performed cares; and the “prospective” one, that refers, as an esteem, to cares that will be give to patients in the future.

We discuss the “historical” one first. The general formula, that applies to a given period, will be:

Total fixed costs/Total time spent in caring = “Hourly cost”

e.g. if you have 10.000 €. of fixed costs in a month, and in that month you work for 100 hrs. at the dental chair, your “hourly cost” (HC from now) will be:

10.000 €./100 hrs.= 100 €.

How to use this 100 €. HC? At the beginning of this article I wrote that HC is used to allocate the fixed costs on every single care performed. Yes, the accounting trick is this. Indeed, its use is for allocate the 10.000 €. of the month, on every single and specific care performed within those 100 hours at dental chair. Every single care is see as a percentage of the total time worked, and in the same percentage it absorbs the monthly fixed costs. For instance, a conservative care that were performed in 100 min., is about the 1,7% of the total time spent. And it absorb equally about the 1,7% of the fixed costs, that is about 170 €. The same result is obtained with this formula:

100 min. * (100 €./60 min.) = (about) 170 €.

the formula is a shortline to get the right amount of fixed costs to allocate on a single care, just knowing how much time it was need to perform it.

Please note that a variyng in total time, in anyway, has no effect on total costs (because they are fixed) but only on the relative distribution of these on every single care performed. So statement as “it is better to have a lower HC” has no impact on the final economic result at practice level.

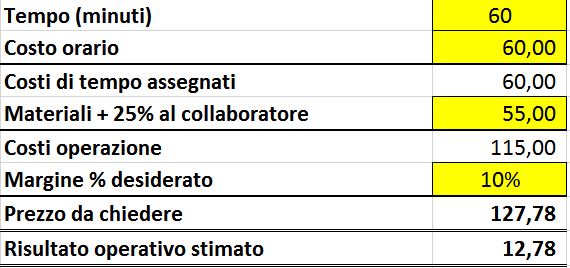

Coming now to the “preventive” HC, its use is to estimate the expected cost of a future care, mainly with scope to fix price for patient. One could take the “historical” HC and multiply it for the expected time to perform the care. In this way, you get the esteem of the part of fixed costs that the care should absorb. Summing to those fixed cost a forecast of the consumption of raw materials and in general of all variable costs, let you have the forecast of the whole cost. At the end you decide how much charge as profit to that whole cost, getting finally the price to require to the patient.

There are anyway more refined ways to estimate the “preventive” HC, which I can teach on request.

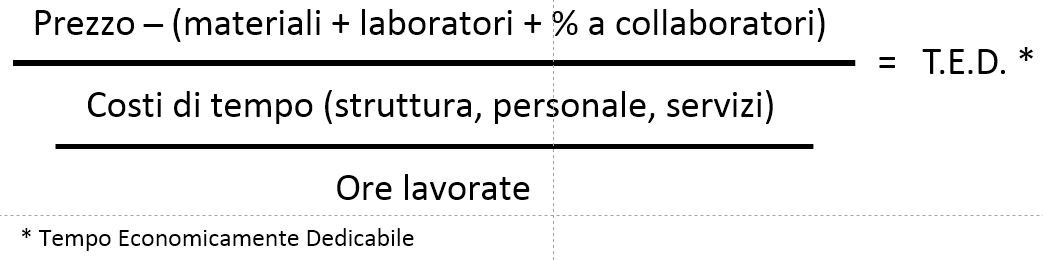

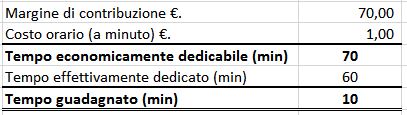

In 2001 I have discovered a peculiar way to applicate the “break-even-analysis” to dentistry, naming it the “Bortolini’s formula”, from my surname. The strenght of this formula is that you can translate the money in time: a measure unit more understandable, for many dentists, than money. The “Bortolini’s formula” was embedded in a book of which I was the author, published by an international publisher (Masson). Now that book is still publish in Italy by Edra.

The “Bortolini’s formula” is a dynamic model of the dental practice economics. It shows the relations between all the relevant variables in a single care, giving to the dentist an instrument to rationally drive his chooses about prices and costs, on time basis. Here it is:

Price – Variable costs * / (Fixed costs/HC) = BREAK EVEN TIME

* (materials, laboratory cost, a fee to a colleague or a hygienist)

In shortly “Bortolini’s formula” is:

Contribution margin / Hourly cost (HC) = BET

Taking the HC of 100 €. of the previous example, pretending that a care have costed to patient 250 €., that its variable costs have been 80 €. and that its executing time have been 70 min.; the “Bortolini’s formula” gives this result:

250 – 80 / (100/60) = 170 / 1,7 = 100 min.

100 min. is the maximum time in that the care can be performed without economic loss; if the effective time it were been 100 min., the care will have been, economically, in balance: no profit, no loss.

Note that effective time was been 70 min., so dentist can says that he “have gained 30 min.”, or that his profit is:

30 min. x 1,7 €. (HC/60) = 51 €.

Indeed, if you make an ordinary profit-loss statement for this care, it will be:

250-80-(70*1.7) = 170 – 119 = 51 €.

Conversely, if the effective time spent for the care would be over 100 min., for every plus minute dentist will have a loss of 1,7 €..

With the “Bortolini’s formula” written as a first degree equation, dentist can test precisely most economic variables of his work. For instance how much the price have to grow if he/she use more expensive materials. The plenty of useful applications of the “Bortolini’s formula” will be teach on request.

* Chartered Accountant (CA) (“dottore commercialista”); expert teacher and consultant for business management in dentistry. To contact: paolobortolini@studiobortolini.com

Filed under: Dati&analisi | Tagged: hourly cost dentist | Leave a comment »

[INCASSI DEI DENTISTI]

[INCASSI DEI DENTISTI]