[QUANTITA’ DENTISTI]

Di Paolo Bortolini *

Da 13 anni nel sito del MEF (Ministero dell’economia), si pubblica annualmente una sintesi dei dati che ricava dalle dichiarazioni dei redditi cui sono abbinati gli “studi di settore”. Per quanto riguarda l’Odontoiatria, si tratta delle dichiarazioni cui è abbinato lo studio di settore per l’attività 86.23.00. Tali dati sono suddivisi fra tre “forme giuridiche” di esercizio:

- le “Persone fisiche” (PF), quindi l’insieme dei professionisti inquadrati fiscalmente nel lavoro autonomo, che pagano l’Irpef;

- le “Società di persone” (SP), forma che comprende al suo interno sia gli studi associati, inquadrati fiscalmente come lavoro autonomo, sia le s.a.s e le s.n.c., “commerciali” e “tra professionisti” inquadrate fiscalmente come imprese, i cui associati e i cui soci pagano l’Irpef “per trasparenza”;

- infine le società di capitali (SC), in grandissima parte s.r.l., “commerciali” e “tra professionisti”.

Per ognuna di queste “forme giuridiche”, i dati messi a disposizione sono:

- il numero delle dichiarazioni presentate;

- la media dei compensi e dei ricavi (gli incassi dichiarati dai professionisti e quanto fatturato dalle imprese);

- la media del reddito imponibile dei professionisti e delle imprese.

In sostanza, considerata la numerosità del campione, queste tabelle si possono considerare una sorta di “fotografia” annuale del settore che fa riferimento all’attività degli studi odontoiatrici, come inquadrata nel codice di attività 86.23.00 ATECO.

Per interpretare i dati di queste tabelle serve però qualche avvertenza:

- il numero totale delle dichiarazioni dei redditi annuali non rappresenta l’universo dei soggetti che operano nell’Odontoiatria: alcuni operano con un codice attività diverso da 86.23.00; chi inizia o cessa l’attività nell’anno non deve presentare lo “studio di settore”, perciò è assente dai dati di quello stesso anno; fra le PF ci sono i contribuenti “forfetari” che sono esonerati dalla presentazione dello “studio di settore”;

- sono altresì esonerati dalla presentazione degli “studi” i contribuenti che dichiarano, come compenso o ricavo, più di €. 5.164.569 (come curiosità, le imprese “odontoiatriche” che nel 2017 hanno superato questa soglia sono state in Italia 25, tutte insieme hanno totalizzato ricavi per €. 319.352.000 e perdite per €. 7.349.864; per i professionisti e gli studi associati simili dati non sono disponibili).

In questa prima parte del mio contributo alla interpretazione di questi dati MEF, mostro una elaborazione riferita alla numerosità dei soggetti delle tre “forme giuridiche” considerate. Vediamo intanto i numeri assoluti:

Gli stessi identici dati annuali, in forma di grafico “a colonne” (si noti la stabilità della forma SP):

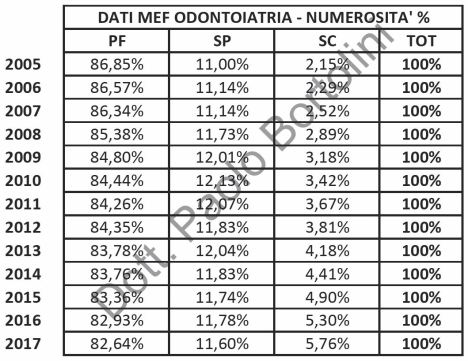

Infine, presento i dati sempre in forma tabellare, però ricalcolati in percentuale del totale annuale, cosa a mio avviso più significativa della precedente per quanto riguarda le possibili interpretazioni:

* dottore commercialista, consulente e formatore per la gestione delle attività in odontoiatria. Tel. 0498962688. Clicca per –> le consulenze. Clicca per–> i corsi.

Filed under: Dati&analisi | Tagged: Studio di settore dentisti |

Lascia un commento