Di Paolo Bortolini *

ATTENZIONE! Questo articolo è stato pubblicato qui lo scorso anno (2019). Oggi, a seguito delle conseguenze del confinamento seguito all’emergenza sanitaria, alcuni dentisti si possono trovare in una situazione per cui gli incassi sono diminuiti meno dei costi e delle spese. L’articolo perciò è stato revisionato. Ad esempio, se a fine anno gli incassi rispetto all’anno scorso fossero diminuiti del 20% ma costi e spese del 40%, si potrebbe perfino giungere a un imponibile fiscale maggiore dello scorso anno, nonostante la “crisi”. Tale fenomeno risulterà più accentuato e presente qualora si fossero utilizzate la moratoria sui leasing e la cassa integrazione in deroga. Insomma ci si può attendere una sorta di “effetto Covid” su qualche dichiarazione dei redditi. E’ pertanto cruciale dedicarsi quanto prima a valutare la situazione nei dettagli, e attuare le opportune “mosse”. Per consulenza, tel. 0498962688.

Con l’avvicinarsi dell’ultimo giorno di dicembre, il fatidico “31/12”, i professionisti e i loro commercialisti “fanno il punto” della situazione, in modo da fare una previsione dei dati che, l’anno dopo, andranno a formare il reddito “imponibile”. In altre parole, si mira ad una previsione delle imposte, Irpef ed Irap, che l’anno in corso farà maturare.

Prima dell’avvento degli “studi di settore”, in molti ricorderanno che a fine anno c’era una sorta di frenetica “corsa” all’anticipo delle spese e al rinvio degli incassi (qualcuno, visto io, chiudeva perfino lo studio e non rispondeva al telefono, per evitare di ricevere pagamenti!). Poi, gli “studi di settore”, e oggi in modo ancor più autorevole l’ISA, hanno reso inutili quelle politiche, in quanto ad un aumento di spese deve corrispondere un adeguato introito minimo, ad una diminuzione di incassi può corrispondere un difetto di “congruità”.

E’ opportuno dunque formulare, in queste attività di previsione, anche un’ipotesi sul calcolo dell’ISA (lo strumento presuntivo che ha sostituito lo studio di settore). Il software messo a disposizione dall’Agenzia delle entrate è, al momento, l’unico strumento per fare prove e simulazioni in questo senso.

Con queste preziose informazioni, e solo grazie alla tassazione “per cassa” del professionista “ordinario” (questo articolo dunque non si applica al “forfetario”) e dello studio associato, è possibile volendo attuare una “pianificazione” fiscale, se ce ne fosse motivo, andando a dosare opportunamente gli incassi e le spese in arrivo e in programma entro la fine dell’anno. Tale forma di semplice “pianificazione” è infatti preclusa alle società, le quali sono tassate indipendentemente dai movimenti di denaro.

Attenzione però! Per “pianificazione” fiscale si deve intendere non, ahimè, un qualcosa davvero in grado di “abbattere” in qualche modo la tassazione, ma solo la possibilità di trasferire all’anno successivo uno o più incassi, e quella di anticipare all’anno in chiusura delle spese che si sarebbero invece sostenute l’anno dopo. Tutto questo qualora si volesse raggiungere un reddito imponibile giudicato ottimale. Va anche detto che non si tratta di pratiche illecite, ma è meglio non esagerare.

In ogni caso, si sappia che non vi sarà alcun beneficio reale, da queste pratiche, anzi, si rischia perfino una decurtazione di liquidità nell’immediato, ma al più una mitigazione dell’esborso per le imposte nell’anno successivo, che ci si potrebbe peraltro trovare a dover “recuperare” dopo due anni da quello corrente. Sta di fatto che questa “corsa” alle “spese di fine anno” esiste ancora, forse come retaggio dei tempi passati, e chi segue gli studi dentistici lo sa. Perciò, se proprio la si vuole fare, meglio sapere alcune cose.

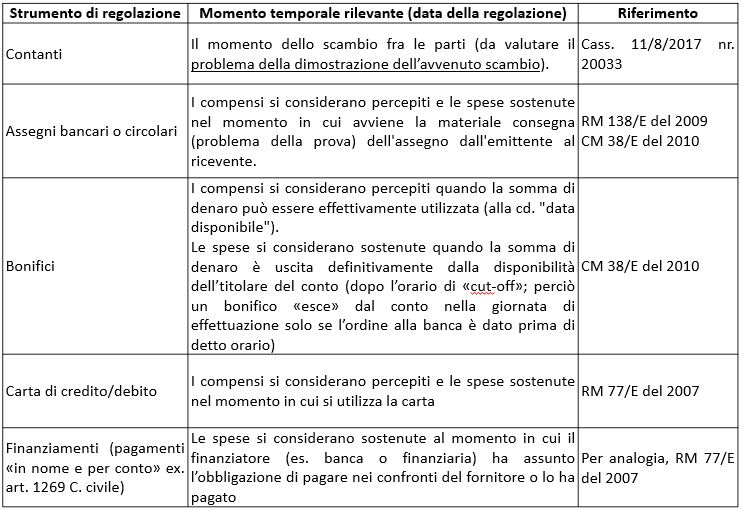

Innanzitutto, occorre avere le idee ben chiare sul funzionamento del “principio di cassa” con cui lo Stato tassa i professionisti. Altrimenti, specie per le “manovre” eseguite in prossimità del “31/12”, si rischiano sorprese. Occorre ben afferrare qual’è il giusto “momento”, cioè la data, il giorno, dell’incasso o pagamento, in modo da essere sicuro che sarà imputato all’anno corrente e non al successivo, vanificando dunque lo “sforzo”. Ecco dunque una tabellina riassuntiva:

Qualora la fiscalità dell’attività odontoiatrica fosse declinata con il reddito d’impresa, il caso della società, a nulla varrebbe agire sui “rubinetti della cassa” al fine di pianificare il reddito imponibile, in quanto quest’ultimo è ancorato al “principio di competenza”, per il quale, ad esempio, gli stipendi di dicembre sono costi di quel mese anche si si pagano a gennaio, mentre gli acconti ricevuti dai pazienti non rilevano fiscalmente in quanto non corrispondenti a prestazioni effettivamente eseguite nell’anno dell’incasso. Ancora, per la tassazione delle società a nulla vale eseguire maggiori acquisti di materiali a fine anno, in quanto il costo di questi prodotti è determinato in base a stime del loro consumo effettivo e non del mero acquisto.

E veniamo ai consigli.

- Il primo che mi sento di dare, è quello di non comprare nulla se non vi serve davvero. Tenendo presente che, rispetto alla liquidità che si ha in tasca, ce ne sarà sempre di più facendo a meno di comprare, anche se si crede di risparmiare sulle tasse. Quindi, se si vogliono fare spese per ridurre l’imponibile, accertarsi che siano cose che si sarebbero comunque comprate, fisco o non fisco.

- Nel 2020 però, causa emergenza sanitaria, si può considerare di investire in acquisto di DPI e prodotti per la sanificazione degli ambienti e degli strumenti, per cui fare scorta di questi articoli può essere una valida opzione per sostenere spese ai fini della riduzione del reddito.

- Anticipare in tutto o in parte il pagamento degli stipendi di dicembre ai propri dipendenti non ha alcuna controindicazione e magari può far loro piacere. Lo stesso può valere per i contributi.

- Se non lo si è ancora fatto, versare contributi alla propria cassa previdenziale è assolutamente conveniente dal punto di vista fiscale e per il proprio futuro.

- Saldare tutti i sospesi con gli abituali fornitori, relativi a forniture già avvenute, è ugualmente pratica buona e giusta, e scevra da qualsivoglia rischio di contestazione.

- Si possono considerare anche esborsi al di fuori della sfera professionale, quali donazioni ad enti non commerciali o simili, che comportano deduzioni o perfino detrazioni d’imposta, da scontare al momento della dichiarazione dei redditi (purché effettuate entro il 31/12 e con strumenti diversi dal contante). Con la stessa logica, stipulare assicurazioni, o versare contribuzioni volontarie ottiene l’effetto di ridurre il carico fiscale. L’Agenzia delle entrate pubblica ogni anno una corposa circolare, dove si possono trovare lumi per queste elargizioni (per il 2018 è disponibile la circ. 31/5/2019 nr. 13E).

- Elargizioni gratuite ai dipendenti: regali di oggetti e/o la cena natalizia. Queste spese sono deducibili da parte del professionista o dello studio associato, e anche della società, come spesa di lavoro dipendente e, purché nell’intero anno tali elargizioni siano state complessivamente in valore inferiore di 258,23 €., per singolo dipendente, il loro importo non sarà tassato in capo a quest ultimo. In particolare, per la classica “cena natalizia” si tenga presente che invitando, oltre ai dipendenti, anche dei clienti e/o dei fornitori, e documentandone la presenza magari con delle foto, tale spesa diventa “di rappresentanza” e può essere dunque dedotta senza incidere nel “plafond” dei regali ai dipendenti di cui si è detto, ma nei limiti dell’1% dei compensi annuali per professionisti e studi associati e dell’1,5% dei ricavi caratteristici per le società.

- Acquisto di oggetti da distribuire gratuitamente, come omaggi, ai propri clienti, sono spese deducibili come spese “di rappresentanza”, nei complessivi limiti indicati nel punto precedente.

- Acconti dati ai fornitori, si può fare ma, a mio avviso, evitando di farseli fatturare in modo “generico”, ma collegandoli a delle dettagliate, e ovviamente reali, forniture se si tratta i materiali o di servizi, e possibilmente a specifici pazienti (dunque per “lavori in corso”), se si tratta di odontotecnica. Per i materiali di consumo, considerare sempre che per alcuni di questi si tratta di spesa “fiscalmente sensibile”, si pensi al famoso “guantometro”, e pertanto, forse, non è il materiale monouso quello di cui fare scorta a fine anno.

- Leasing e noleggi. Per i primi, come per gli ammortamenti, la deduzione, in caso di “acquisti di fine anno”, non dipende dall’importo del canone pagato entro l’anno, normale o “maxi” che sia. Quindi non si tratta, di solito, di grandi vantaggi. Per i noleggi invece, un “maxi canone” è interamente deducibile. Magari senza esagerare, a meno che a fronte di un forte anticipo non si dimostri di aver ottenuto un vantaggio, ad esempio uno sconto, di quelli che “non si possono rifiutare”. In sostanza, si tratta di saper dimostrare che il notevole esborso ha delle valide ragioni extrafiscali.

- Veniamo per concludere al lato degli incassi. E’ da farsi di sicuro qualche scrupolo rispetto a incassi di interi piani di cura con finanziamento, a fine anno. Infatti, si tenga presente che si tratterà di incassi privi di qualsivoglia spesa da contrapporre, in quanto si tratterà, del tutto plausibilmente, di cure da prestare l’anno successivo. L’effetto liquidità sarà dunque presto ridotto da quello fiscale. E’ però vero che, negli anni successivi, si dedurranno le spese di quelle cure incassate in anticipo, ovviamente senza più avere correlati incassi, quindi tutto, in ogni caso, si va a pareggiare in qualche tempo, come già spiegato a inizio articolo.

Buona fine d’anno!

* dottore commercialista, consulente e formatore per la gestione delle attività economiche in odontoiatria. Tel. 0498962688. Clicca per le consulenze. Clicca per i miei argomenti. Clicca per i miei corsi.

Filed under: Fisco | Tagged: dentisti e fisco |

Lascia un commento