Filed under: Dati&analisi | Leave a comment »

Posso sapere prima quante tasse e contributi dovrò versare per quest’anno? Così mi organizzo. Un breve video illustra un software originale per dentisti e igienisti dentali

Posted on 23/10/2025 by Paolo Bortolini

Verso la “STO” – Società Tra Odontoiatri?

Posted on 09/10/2025 by Paolo Bortolini

Verso la SPO (o forse meglio la STO – Società Tra Odontoiatri): esegesi dell’emendamento che, se sarà approvato così com’è oggi, intende vietare le società commerciali in odontoiatria

Desta da tempo un vivo interesse nel mondo odontoiatrico l’evolversi dei testi della legge annuale sulla concorrenza, nei quali spesso si inseriscono emendamenti che mettono in discussione i confini dell’odontoiatria societaria e cercano di riportarla sotto il controllo ordinistico.

La proposta emendativa “di maggioranza” in discussione contiene previsioni che, se approvate, potrebbero segnare un punto di svolta: la trasformazione della forma societaria del settore verso una “Società Professionale Odontoiatrica” (SPO), o forse ancor meglio la STO, Società Tra Odontoiatri.

Di seguito, l’analisi degli incisi più rilevanti, con i rischi, le opportunità e le questioni interpretative che ne derivano.

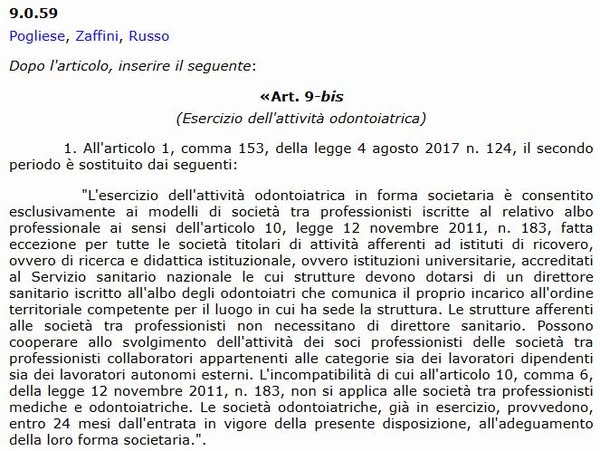

1. «L’esercizio dell’attività odontoiatrica in forma societaria è consentito esclusivamente ai modelli di società tra professionisti…»

Cosa cambia rispetto ad oggi?

Oggi è possibile che società commerciali di capitali (S.r.l., S.p.A.) e di persone (S.n.c., S.a.s) esercitino attività odontoiatrica, purché rispettino i requisiti sanitari e nominino un direttore sanitario.

L’emendamento introdurrebbe una riserva: solo le STP odontoiatriche (iscritte all’albo professionale) potrebbero esercitare l’attività odontoiatrica in forma societaria. Con alcune eccezioni. Ciò comporta:

- la proibizione ex novo di costituire nuove società odontoiatriche non-STP;

- la necessità di trasformazione delle società commerciali esistenti, entro un termine (previsto: 24 mesi);

- una ridefinizione del confine tra imprenditorialità e professione, che attribuisce un peso normativo all’affiliazione all’ordinamento professionale.

Problemi interpretativi

- Cosa succede ai contratti di ogni tipo in corso con soggetti “non-STP”?

- Il regime transitorio (24 mesi) può generare contenziosi.

2. Eccezione per società che operano tramite istituti accreditati SSN

L’emendamento recita che sono escluse dal divieto le “società titolari di attività afferenti ad istituti di ricovero, ricerca, didattica istituzionale o universitarie, accreditate al SSN”.

Significato

L’idea è di preservare i contratti “in house” o i service interni a strutture accreditate, concedendo a società che operano all’interno di un ente pubblico/accademico, se accreditato, di restare società commerciali, anche se svolgono attività odontoiatrica.

Tuttavia, emergono problemi:

- Qual è il titolo giuridico dell’attività affidata? Se la società è formalmente “titolare” di atti odontoiatrici, rientra nella riserva STP?

- Se la società eseguisse anche attività privata non accreditata dentro la stessa struttura, quella parte cade fuori dall’eccezione?

- Contratti pluriennali già in essere potrebbero doversi rinegoziare o cadere in conflitto con la norma nuova.

In sostanza, l’eccezione può essere interpretata in modo restrittivo (solo le società già “in organico” alle strutture accreditate) o estensivo (anche i service esterni che operano dentro il vincolo contrattuale). La differenza è cruciale per il destino dei service odontoiatrici.

3. «Le strutture afferenti alle società tra professionisti non necessitano di direttore sanitario»

A prima vista, questo inciso sembra pleonastico: già oggi le STP odontoiatriche non sono tenute a nominare un DS. Ma in realtà introduce una norma chiarificatrice di procedura per le sedi satelliti / unità locali.

Cosa “attesta”?

Che anche le unità operative territoriali o strutture afferenti (succursali, studi satellite) riconducibili a una STP non dovranno avere un proprio direttore sanitario.

È una rassicurazione per ottenere il via libera dalle ASL/regionali nelle autorizzazioni locali, evitando che ogni sede venga gravata di tale adempimento.

Effetti organizzativi

- Le STP “madre” potranno costruire una rete di sedi locali con minore onere burocratico.

- Si riduce il rischio che le autorità sanitarie impongano un DS per ogni unità locale, anche se appartenente a una STP già costituita.

4. «Possono cooperare … collaboratori appartenenti sia ai lavoratori dipendenti sia ai lavoratori autonomi esterni»

Questo inciso rafforza ed esplicita un aspetto che già esiste nel DM 34/2013 (Regolamento STP), la libertà per i soci di STP di utilizzare ausiliari, ma lo porta su un piano superiore in termini di legittimazione. L’ausiliario comunque rimane sotto il controllo dei singoli soci e non della STP, cosa che porterebbe immediatamente a negare la natura professionale della società.

Cosa introduce?

- Il verbo “cooperare” sostituisce una concezione più “accessoria”: non solo ausilio, ma partecipazione pianificata all’attività del socio professionista.

- Consente esplicitamente che collaboratori (autonomi esterni e dipendenti) partecipino in modo stabile, nella rete operativa della STP.

- È una risposta normativa alle residue resistenze interpretative, per le quali nella STP solo i soci in quanto persone possono operare, interpretazione comunque non corretta.

Limiti che restano

- Non può implicare che i collaboratori, si pensi al personale ausiliario dipendente, possano svolgere atti clinici riservati: l’attività professionale resta appannaggio delle figure autorizzate.

- Occorrerà chiarezza statutaria in merito ai limiti delle funzioni affidate, alle responsabilità e alle polizze assicurative.

- Servirà che lo statuto e i contratti interni includano esplicitamente la disciplina della cooperazione sotto direzione, nei limiti dei profili professionali.

5. «L’incompatibilità di cui all’art. 10, comma 6, L. 183/2011, non si applica alle STP mediche e odontoiatriche»

Probabilmente è l’inciso più innovativo e suggestivo: introduce una deroga, creando uno spazio nuovo per forme societarie “ibridate”.

Cosa prevede oggi l’art. 10, comma 6, L. 183/2011?

Il comma 6 stabilisce che la partecipazione “a qualunque titolo” in più STP è incompatibile, sia per i soci professionisti sia per i non professionisti (soci tecnici o di capitale).

Questa incompatibilità ha finora impedito che un soggetto fisico o giuridico controlli più STP simultaneamente nel medesimo ambito professionale.

La deroga contenuta nell’emendamento

Se approvata, le STP odontoiatriche (e mediche) saranno esentate da tale incompatibilità: dunque un soggetto potrà partecipare a più STP contemporaneamente in ambito sanitario.

Si delineano due modelli:

- una STP unica con sedi locali, sotto un solo soggetto giuridico;

- più STP “sorelle”, ciascuna formalmente autonoma, ma con partecipazione incrociata di un investitore o soggetto di capitale, che può agire da trait d’union.

Conseguenze attese

- Si crea una rete multi-società, che conserva l’impronta capitalistica ma opera sotto il cappello della professione ordinata.

- Le catene odontoiatriche non verrebbero eliminate, ma convertite in forme STP, soggette a iscrizione, vigilanza e regolamento professionale.

- Le società di capitale (es. S.r.l.) potranno diventare soci di capitale di STP multiple (entro i limiti statutari).

- È probabile, infine, che si affermi una “specie” nuova: la Società Professionale Odontoiatrica (SPO), o forse meglio la STO, Società Tra Odontoiatri, similmente alle STA tra avvocati, dunque con regole speciali rispetto alle altre STP

Filed under: Dati&analisi | Leave a comment »

Società professionali odontoiatriche: verso un “capitalismo ordinistico”?

Posted on 08/10/2025 by Paolo Bortolini

Società professionali odontoiatriche: verso un “capitalismo ordinistico”?

Visto l’interesse, propongo una mia prima e sintetica interpretazione dei possibili effetti di sistema di un emendamento presentato alla legge sulla concorrenza ora in discussione al Senato

Desta sempre molto interesse fra gli odontoiatri l’avvicinarsi dell’approvazione della legge annuale sulla concorrenza, dove quasi ogni anno si presentano emendamenti finalizzati a riportare sotto il controllo ordinistico l’attività odontoiatrica, che oggi vede una progressione della presenza di soggetti economici non professionali. Quest’anno gli emendamenti sono due, uno dei quali, quello presentato da relatori della maggioranza di governo, che si allega, contiene delle previsioni di notevole impatto, tanto che si potrebbe prefigurare la nascita della “SPO”, società professionale odontoiatrica, una nuova “specie” della STP, come già da tempo avviene per la STA, la società tra avvocati.

Se tale emendamento venisse approvato. Il risultato finale non sembra essere l’esclusione del capitale dall’odontoiatria, bensì la sua trasformazione in una forma più regolata e sottoposta al controllo degli Ordini professionali. In altri termini, non un ritorno alla professione tradizionale, ma un nuovo modello di “capitalismo ordinistico”.

1. Dal modello capitalistico puro al modello capitalistico ordinistico

Le catene odontoiatriche oggi operano principalmente come società commerciali (S.r.l. o S.p.A.), con logiche di impresa pura. L’emendamento formalmente vieta questa strada: in futuro, l’attività odontoiatrica societaria sarà riservata alle STP odontoiatriche.

Tuttavia, la deroga al divieto di pluri-partecipazione (art. 10, comma 6, L. 183/2011) apre alla possibilità che un medesimo soggetto economico – persona fisica o società – partecipi a più STP contemporaneamente. Di fatto, le catene non scompaiono, ma cambiano pelle.

2. Il ruolo centrale degli Ordini professionali

La vera novità è che, a differenza di oggi, queste società dovranno tutte iscriversi all’albo delle STP, entrando così nel pieno perimetro del controllo ordinistico. Non solo i soci professionisti, ma anche le compagini societarie miste e gli stessi soci di capitale saranno soggetti a verifiche, regolamenti e poteri disciplinari.

Si passa quindi da un modello “fuori ordinamento” a uno integralmente vigilato dagli Ordini provinciali.

3. Una compatibilità strategica

Il sistema che si delinea può essere definito una forma di capitalismo compatibile:

- i network potranno crescere e standardizzare processi e marketing,

- la governance rimarrà centrata sulla prevalenza dei soci professionisti,

- gli Ordini avranno strumenti di vigilanza e potere disciplinare,

- il fenomeno delle catene verrà istituzionalizzato e reso trasparente.

4. Effetti concreti sul mercato

Gli studi individuali non vedranno ridursi la pressione concorrenziale delle catene, ma potranno confidare che tali realtà saranno più disciplinate e meno opache.

Gli investitori privati avranno ancora un ruolo, purché accettino regole di governance bilanciate.

Gli Ordini, di fatto, assumeranno un ruolo nuovo: non solo tutori della deontologia, ma anche regolatori indiretti della concorrenza organizzata.

5. Il paradosso finale

L’emendamento che dovrebbe ridimensionare la logica capitalistica in odontoiatria rischia, in realtà, di istituzionalizzarla.

Non si elimina la grande organizzazione, la si riconduce entro un recinto controllato:

- non più catene “esterne” al sistema,

- ma catene “interne” e sorvegliate dall’Ordine.

Il risultato potrebbe essere la nascita di una vera e propria “SPO” – Società Professionale Odontoiatrica: un modello in cui il capitale resta presente e operativo, ma integrato e subordinato al controllo ordinistico. Una forma nuova, ibrida, di concorrenza capitalistica regolata, destinata a segnare il futuro del settore.

Filed under: Dati&analisi | Leave a comment »

Quando il consulente incontra il cliente resistente

Posted on 23/08/2025 by Paolo Bortolini

🔹 Quando il consulente incontra il cliente resistente 🔹

Chi fa consulenza gestionale in odontoiatria, come il sottoscritto, sa che non si tratta solo di numeri, bilanci e contabilità. Spesso ci troviamo di fronte a dinamiche molto più complesse: titolari che pagano bene, ma che non accettano critiche; studi che funzionano clinicamente, ma sono fragili sul piano organizzativo; collaboratori storici che sopportano in silenzio; conflitti personali che incidono sulla vita economica.

Ho scritto un articolo in stile più “scientifico” proprio su questo tema: come gestire un cliente resistente al cambiamento, quando il nostro lavoro non è tanto trasformarlo, ma contenere il disordine, ridurre i conflitti e mantenere lo studio in vita.

Credo sia utile per chiunque si occupi di gestione e consulenza, perché mostra il lato meno visibile del nostro lavoro: non quello delle “soluzioni magiche”, ma quello della pazienza, della mediazione e dell’accettazione dei limiti reali del sistema.

Il cliente resistente e i limiti della consulenza: un caso applicato nel settore odontoiatrico

1. Premessa metodologica

La letteratura sulla consulenza distingue tradizionalmente tra consulenza esperta e consulenza di processo (Schein, 1969). Nel primo modello, il consulente fornisce risposte tecniche a problemi chiaramente definiti; nel secondo, accompagna il cliente a riconoscere la natura stessa del problema e a mobilitare le proprie risorse per affrontarlo.

Nella pratica professionale, tuttavia, le due dimensioni si intrecciano, e il consulente si trova spesso a operare in condizioni di ambiguità, resistenza e conflitto. È in questi contesti che emergono i limiti del ruolo: non sempre il cliente è disposto o in grado di cambiare, e il compito del consulente si riduce talvolta a contenere e incanalare, più che a trasformare.

Il caso presentato di seguito, pur con i necessari adattamenti per tutelare la riservatezza, illustra queste dinamiche.

2. Contesto del caso

Lo scenario riguarda uno studio odontoiatrico di medie dimensioni, guidato da un titolare con lunga esperienza clinica, giunto a una fase avanzata della carriera. Nonostante la reputazione professionale, la struttura presenta diverse criticità:

- Indebitamento bancario significativo, sostenuto da continui apporti personali del titolare;

- Gruppo di lavoro storico e consolidato, con dipendenti presenti da decenni, ma segnato da conflitti relazionali e rigidità di ruoli; presenza di relazioni parentali nel gruppo;

- Stile di leadership fortemente accentrato, con scarsa delega e frequenti variazioni organizzative che generano disordine;

- Prospettiva di transizione societaria, attraverso il coinvolgimento di un giovane odontoiatra intenzionato a investire, ma non ancora formato sul piano gestionale.

Il titolare manifesta, inoltre, condizioni personali e di salute che ne riducono la disponibilità al cambiamento e la tolleranza verso la complessità gestionale.

3. Tipologia del cliente: la resistenza strutturale

Il caso si colloca nella categoria del cliente resistente (Block, 2000):

- accetta il consulente e ne riconosce la competenza, ma rigetta ogni proposta che implichi modificare davvero i propri comportamenti quotidiani;

- attribuisce al compenso economico il diritto di demandare completamente agli altri, in quanto pagati, la risoluzione di problemi che solo lui ha il potere di risolvere;

- vive la consulenza come strumento di conferma delle sue posizioni e del suo ego, non di trasformazione organizzativa ed economica;

- tende a neutralizzare le soluzioni sgradite con rinvii, varianti continue, delegittimazioni implicite.

Questa resistenza non è episodica, ma sistemica: radicata nella personalità del cliente e nella cultura organizzativa che ha plasmato nel tempo e di cui ha intriso il suo gruppo di lavoro.

4. Il ruolo del consulente: tra esperto e contenitore

Il consulente, in tale scenario, è chiamato a operare su più piani:

- Tecnico – gestione finanziaria, controllo dei flussi di cassa, definizione di regole organizzative.

- Relazionale – mediazione dei conflitti interni, riduzione delle tensioni quotidiane, protezione del personale dal disordine generato.

- Strategico – costruzione di una prospettiva di futuro, in particolare attraverso il progetto di società con il giovane odontoiatra.

La posizione reale assunta è quella di un consulente–contenitore (Schein, 1999): non solo fornitore di soluzioni, ma figura che assorbe l’ansia del sistema e impedisce che le sue contraddizioni lo travolgano.

5. Esiti e limiti dell’intervento

In quattro anni di accompagnamento consulenziale, gli esiti ottenuti non riguardano una trasformazione radicale, bensì la tenuta del sistema:

- lo studio ha evitato la chiusura, sbocco altrimenti inevitabile, nonostante la pressione finanziaria iniziale; la chiusura avrebbe significato la perdita totale dell’avviamento;

- i conflitti interni, pur non risolti, sono rimasti sotto controllo e l’ambiente è diventato più vivibile;

- è stato possibile motivare un giovane collaboratore verso l’idea di un ingresso societario, pur con riserve e cautele.

Il limite principale è rimasto costante: l’incapacità del titolare di accettare la perdita di controllo. La sua leadership accentratrice ha continuato a neutralizzare le iniziative più incisive, producendo un risultato di stabilizzazione piuttosto che di sviluppo. Meglio di niente.

6. Dinamiche psicologiche e organizzative

Il caso mette in luce alcuni fattori ricorrenti:

- Resistenza al cambiamento: la disponibilità a rimettersi in discussione diminuisce, soprattutto in presenza di fragilità personali, dovute alla vita familiare, al denaro o alla salute.

- Leadership accentrata come cultura organizzativa: non solo il titolare, ma l’intero gruppo di lavoro si struttura su una logica di dipendenza e di sopportazione. La delega è praticamente impossibile e tutto ricade sulle spalle del titolare, che non ha modo di fare fronte a tutto.

- Motivazione esclusivamente economica: in presenza di personalità incapaci di cambiare, l’unica leva efficace è il denaro (riduzione del debito, maggiori incassi, prospettiva di cessione).

- Sistema rigido: la presenza di personale storico e legami personali/familiari riduce lo spazio di manovra del consulente e allunga i tempi per ottenere rislutati.

7. Riflessioni per la teoria della consulenza

Questo caso conferma alcune acquisizioni teoriche:

- Non tutti i clienti sono “cambiabili” – L’obiettivo realistico può essere il contenimento e la sopravvivenza, non la trasformazione.

- Il consulente come contenitore – La funzione primaria è gestire ansie e resistenze, non fornire soluzioni tecniche lineari.

- Rischio di identificazione e dipendenza – In contesti ad alta intensità relazionale, il consulente deve vigilare sulla propria neutralità e sul proprio equilibrio, evitando di farsi inglobare dal sistema.

- Valore del risultato minimo – La stabilizzazione, spesso percepita come un insuccesso, rappresenta invece un esito di rilievo quando il rischio iniziale era il collasso.

8. Conclusione

La consulenza non è mai soltanto trasmissione di know-how tecnico. È soprattutto gestione di sistemi umani complessi, nei quali la resistenza al cambiamento è la norma più che l’eccezione.

Il caso presentato mostra come, in situazioni caratterizzate da forte rigidità, la professionalità del consulente non si misuri tanto dalla capacità di cambiare il cliente, quanto dalla capacità di accettarne i limiti, contenerne le derive e accompagnare il sistema verso una continuità possibile.

Riconoscere questi confini non è segno di debolezza, ma di maturità professionale.

Filed under: Dati&analisi | Leave a comment »

Concordato preventivo biennale, il Governo corre ai ripari: no ai forfetari, stop agli arbitraggi e più tempo per aderire

Posted on 14/03/2025 by Paolo Bortolini

Il Governo corre ai ripari: stop agli arbitraggi con il concordato preventivo biennale e più tempo per aderire

Sei un professionista singolo o associato? Ti interessa conoscere le importanti novità fiscali che ti riguardano? Guarda questo programma

Il Governo ha presentato un nuovo schema di decreto che introduce importanti cambiamenti al Concordato Preventivo Biennale (CPB), il sistema che permette ai contribuenti di concordare con il fisco un reddito fisso per due anni e di non versare imposte sul reddito eccedente tale importo, oltre ad avere diritto ad altre agevolazioni quali limitazioni al potere accertativo delle autorità fiscali e i vari benefit previsti ogni anno per i contribuenti virtuosi dell’ISA (il vecchio ‘studio di settore’).

Continua a leggereFiled under: Dati&analisi | Leave a comment »

Lo studio dentistico come azienda: conciliare cura e gestione, è possibile?

Posted on 09/03/2025 by Paolo Bortolini

Di seguito propongo un articolo ampio, che integra esempi pratici e sviluppa i temi di Stato ideale, Situazione attuale, e Come passare dalla situazione attuale allo stato ideale. L’idea è di evidenziare, passo dopo passo, come lo studio dentistico come esempio, ma vale in generale per qualunque realtà medica privata, possa essere considerato e gestito alla stregua di un’“azienda di servizi”, senza tradire la sua vocazione relazionale e terapeutica.

1. Stato ideale: un’azienda “medica” tra universalità e personalizzazione

Definizione di stato ideale

- Uno studio che unisca le competenze professionali a una visione gestionale strutturata.

- Un luogo in cui il medico e il suo staff possano erogare un servizio personalizzato per il paziente, ma mantenendo uno standard di efficienza e una sostenibilità economica.

- Un’organizzazione che riconosca la centralità del rapporto umano come parte costitutiva della cura, senza relegarlo a semplice voce di marketing (“customer satisfaction”).

Universalità e personalizzazione

- Universalità: esistono principi comuni a tutte le aziende (pianificazione, gestione delle risorse, controllo dei costi, comunicazione interna, ecc.).

- Personalizzazione: nella sanità privata, l’elemento relazionale e la specificità clinica di ogni paziente richiedono un adattamento continuo dei processi.

Esempio pratico

- Nel “mondo ideale”, lo studio dentistico potrebbe:

- Programmare gli appuntamenti rispettando le singole esigenze di ogni paziente (tempi di lavoro, ansie, specificità cliniche).

- Disporre di protocolli gestionali (e.g., software di gestione pazienti, analisi costi/benefici di nuove attrezzature) per garantire efficienza.

- Avere un team affiatato, dove ognuno sa cosa fare – dalla segreteria (organizzazione agenda, gestione pagamenti, rapporti con i fornitori) all’assistente alla poltrona, fino al medico responsabile – e dove la comunicazione è chiara, priva di sovrapposizioni o incomprensioni.

2. Situazione attuale: dati, misura delle risorse, e contraddizioni

2.1 Complessità del contesto sanitario privato

- Molti studi dentistici o medici, specialmente di piccole dimensioni, sono nati con un focus esclusivo sulla competenza clinica del titolare.

- La gestione amministrativa o economica è spesso affrontata in modo reattivo (si interviene solo quando sorgono problemi di liquidità, di personale, di organizzazione degli orari).

2.2 Dati e misurazione delle risorse

- In diverse realtà, l’analisi dei dati (costi, incassi, redditività di singole prestazioni, grado di occupazione delle poltrone/stanze, tempi medi di visita) è superficiale o inesistente.

- L’attenzione per l’umanità della relazione medico-paziente, fondamentale, non deve però far dimenticare che una gestione poco chiara dei costi e delle risorse rischia di minare la sopravvivenza stessa dello studio.

Esempio pratico

- Uno studio dentistico che non tenga sotto controllo i tempi di attesa per i pazienti rischia di sovrapporre visite, generare stress al personale, e insoddisfazione al paziente. I feedback negativi, nel tempo, possono tradursi in una reputazione meno solida e in un calo della clientela.

- D’altro canto, un medico che dedica sempre più tempo a mansioni amministrative può trascurare l’aspetto clinico, con ricadute sulla qualità della prestazione e sul suo stesso benessere professionale.

2.3 Contraddizioni

- Da un lato, si sente la necessità di adottare strumenti tipici della gestione aziendale (piani di sviluppo, controllo costi, marketing).

- Dall’altro, c’è la paura che tali strumenti “spersonalizzino” la cura e riducano il paziente a un puro “cliente”.

3. Come arrivare dallo stato attuale a quello ideale

3.1 Ostacoli e problemi interni/esterni

- Resistenze culturali ed emotive

- “Se parliamo troppo di business, rischiamo di perdere l’anima medica…”

- I professionisti più esperti temono che la “formalizzazione” dei processi (procedure scritte, protocolli, piani di marketing) riduca la libertà professionale.

- Il personale di supporto può reagire con ansia a introduzioni di novità (software nuovo, check list di controllo) perché timoroso di non riuscire ad adeguarsi.

- Gestione di tempi e costi

- I ritmi di lavoro in uno studio odontoiatrico o medico sono già elevati: è difficile trovare lo spazio mentale per pianificare, studiare i dati, fare riunioni interne.

- I costi di adeguamento a nuove tecnologie (ad esempio un CAD/CAM nel caso dell’odontoiatria, o nuovi macchinari di diagnostica) sono spesso elevati, e la valutazione del ritorno sull’investimento richiede analisi specialistiche.

- Rapporto con i pazienti

- Alcuni pazienti possono percepire con sospetto i cambiamenti organizzativi (ad esempio, l’introduzione di questionari di gradimento o la richiesta di un pre-appuntamento telefonico più strutturato).

- Altri pazienti, invece, apprezzano l’attenzione alla trasparenza (comunicazione dei costi, piani di cura dettagliati), ma questo richiede un impegno ulteriore in termini di tempo e formazione del personale.

3.2 Strategie di conduzione e trasformazione graduale

- Formazione del titolare e dei collaboratori

- Esempio pratico: Un dentista decide di iscriversi a un corso base di “Management sanitario” per imparare a leggere un bilancio, comprendere i principi di marketing sanitario, e gestire in modo più consapevole il team.

- Parallelamente, forma la propria assistente e la segreteria a usare un nuovo software gestionale per le agende, la fatturazione e il monitoraggio delle scorte di materiale.

- Mappatura dei processi e definizione dei ruoli

- Fare una “fotografia” dello stato attuale: quante visite giornaliere, quali sono i percorsi standard (prima visita, visita di controllo, igiene, intervento), chi fa cosa e in che tempi.

- Confrontarsi col team per verificare dove si verificano colli di bottiglia (lunghi tempi di attesa in sala, doppia prenotazione delle poltrone, ecc.).

- Ridistribuire ruoli e funzioni in modo da alleggerire il medico da eccessivi compiti amministrativi e, al contempo, valorizzare le competenze delle altre figure (assistente alla poltrona, segreteria, igienista).

- Adozione di indicatori di performance equilibrati

- Non solo aspetti economici (fatturato, costo di produzione di singola prestazione, redditività), ma anche indicatori qualitativi:

- Grado di soddisfazione del paziente (raccolto tramite brevi questionari)

- Tempi di attesa medi

- Tasso di fidelizzazione (quanti pazienti tornano per i controlli periodici)

- Questi dati, interpretati correttamente, aiutano a comprendere dove migliorare e come investire risorse.

- Non solo aspetti economici (fatturato, costo di produzione di singola prestazione, redditività), ma anche indicatori qualitativi:

- Pianificazione graduale e realistica

- Non serve rivoluzionare tutto in un mese. Può essere utile fissare obiettivi trimestrali:

- Ridurre i tempi di attesa del 20% entro tre mesi

- Introdurre un nuovo protocollo di igiene e sterilizzazione (documentato) in sei mesi

- Migliorare la comunicazione interna (riunione con il team una volta ogni due settimane, max 30 minuti, con un ordine del giorno preciso).

- Non serve rivoluzionare tutto in un mese. Può essere utile fissare obiettivi trimestrali:

- Gestione dell’emotività

- Prevedere momenti di confronto con lo staff, anche in termini di supporto emotivo. Ad esempio:

- Un collaboratore che fatica con un nuovo software non va colpevolizzato, ma affiancato e formato.

- Un paziente che manifesta insoddisfazione per un ritardo di 20 minuti va ascoltato e si deve chiedere scusa, spiegando eventuali motivi clinici di emergenza.

- Prevedere momenti di confronto con lo staff, anche in termini di supporto emotivo. Ad esempio:

4. Esempi pratici di trasformazione verso lo “stato ideale”

Esempio A: Introduzione di un software gestionale

- Situazione iniziale: L’agenda dello studio dentistico è gestita su un quaderno cartaceo, il personale si scambia post-it e messaggi vocali su WhatsApp. Spesso ci sono errori di prenotazione o dimenticanze.

- Trasformazione: Il titolare decide di investire in un software gestionale che permetta di:

- Creare un planning elettronico accessibile da tutti in studio.

- Tenere traccia delle schede dei pazienti, dei piani di cura e dei pagamenti.

- Resistenze: La segreteria potrebbe temere di non saper usare il programma. Alcuni collaboratori temono di “essere controllati”.

- Soluzione: Formazione mirata, graduale passaggio dal cartaceo al digitale (magari tenendo per un periodo entrambi i sistemi), coinvolgimento dei collaboratori nella fase di scelta delle funzionalità del software.

Esempio B: Creazione di un protocollo di prima visita

- Situazione iniziale: Ogni volta che arriva un nuovo paziente, il titolare si muove “a braccio”: la prima visita dura tempi variabili, la spiegazione del piano di cura e dei relativi costi non è standardizzata. I preventivi sono spesso scritti a mano e poco chiari.

- Trasformazione:

- Si stabilisce un protocollo in cui il paziente riceve, durante la prima visita, un opuscolo informativo con i principali servizi e il range dei costi (in modo trasparente).

- L’assistente raccoglie i dati anamnestici in una scheda preformata (digitale o cartacea), riducendo i tempi morti.

- Il medico, alla fine della visita, prepara un piano di trattamento almeno in forma di ipotesi, con costi e tempistiche.

- Vantaggi:

- Il paziente percepisce chiarezza e serietà.

- Lo staff sa esattamente quali step seguire e cosa comunicare.

- Migliora la gestione dei tempi, perché la “prima visita” ha un format ben definito.

Esempio C: Gestione delle emozioni di staff e pazienti

- Situazione iniziale: Alto turn-over di personale, insoddisfazione reciproca tra il medico e i collaboratori. I pazienti percepiscono tensione nell’aria.

- Trasformazione:

- Viene inserito un piccolo momento di briefing settimanale, 15 minuti prima dell’inizio delle visite, per allineare il team sulle attività della giornata e scambiarsi eventuali preoccupazioni.

- Si introducono mini-questionari ai pazienti (“Come valuta l’accoglienza?”, “Ha gradito la chiarezza delle spiegazioni?”) per avere feedback costanti.

- Risultato:

- Il personale si sente ascoltato e parte di un gruppo.

- Le osservazioni dei pazienti vengono discusse in team, con lo scopo di migliorare costantemente il servizio.

5. Conclusioni: integrare la logica “aziendale” con la mission medica

- Professionalità e cura: L’introduzione di processi di gestione tipici del mondo aziendale non toglie umanità alla professione medica; anzi, se ben calibrati, consentono di liberare tempo e risorse per dedicarsi meglio al paziente.

- Rispetto della relazione di cura: Riconoscere che la “relazione” fra medico e paziente è il cuore del servizio aiuta a definire parametri qualitativi di successo, come la fiducia, l’ascolto e il comfort del paziente.

- Strumenti personalizzati: Le tecniche di gestione non vanno copiate passivamente da altri settori (es. industria automobilistica), ma vanno adattate e “umanizzate” al contesto sanitario.

- Vantaggi di lungo periodo: Uno studio bene organizzato e con un clima interno sereno è più solido economicamente, più attraente per i pazienti, e garantisce la continuità professionale e il benessere di chi vi lavora.

In definitiva, la sfida per i professionisti è imparare a coniugare la propria competenza clinica con una gestione consapevole: comprendere che “azienda” non è sinonimo di “freddo calcolo” ma significa “organizzazione di persone e mezzi orientata a uno scopo”, dove lo scopo – in questo caso – è la salute del paziente e la sostenibilità dello studio nel tempo. Saper mantenere viva la dimensione umana del lavoro medico e, contemporaneamente, gestire con intelligenza i fattori economici e organizzativi rappresenta il vero salto culturale verso lo “stato ideale”.

Filed under: Dati&analisi | Leave a comment »

Dentista dove vai, se la visione aziendale non hai? Ecco delle idee

Posted on 26/02/2025 by Paolo Bortolini

La gestione di uno studio dentistico, anche se di piccola dimensione, richiede sempre una visione aziendale solida e strutturata. Se il dentista non ce l’ha, qualcuno per lui o lei la deve poter avere, o portare e poter implementare se si tratta di un consulente.

L’efficienza organizzativa, il controllo dei costi e la gestione del personale sono aspetti cruciali per garantire la sostenibilità economica e il successo nel lungo periodo. Dall’analisi delle problematiche più comuni riscontrate negli studi dentistici, emergono alcune criticità ricorrenti e spunti di miglioramento.

L’importanza della segreteria e della gestione amministrativa

Uno dei problemi più diffusi negli studi dentistici è la sottovalutazione del ruolo della segreteria. Spesso, il personale addetto all’accoglienza e alla gestione amministrativa è insufficiente o non adeguatamente formato. Questo comporta inefficienze nella registrazione dei dati, difficoltà nel monitoraggio degli appuntamenti e probabili ritardi nei flussi di cassa. Un investimento in formazione specifica per il personale amministrativo, insieme a un miglioramento del software gestionale, può ridurre significativamente il rischio di errori e ottimizzare il flusso di lavoro.

Il controllo dei costi variabili: materiali e laboratorio odontotecnico

Un altro elemento critico è la gestione dei costi variabili, in particolare l’acquisto di materiali e i rapporti con i laboratori odontotecnici. In molti casi, l’assenza di un controllo di magazzino e di procedure strutturate per gli acquisti porta a sprechi e spese immotivate. L’adozione di un software per la gestione del magazzino consente di monitorare in tempo reale le scorte, ottimizzando gli ordini e prevenendo sprechi.

Il rapporto con il laboratorio odontotecnico merita un’attenzione particolare: vanno evitati scoperti eccessivi nei confronti di un singolo fornitore, perchè possono ridurre la libertà contrattuale dello studio, con il rischio di costi elevati e scarse possibilità di negoziazione. Una pianificazione strategica delle forniture e una diversificazione dei fornitori possono migliorare la posizione finanziaria dello studio, ma avere un debito molto grande con uno solo può privare della libertà di scelta di migliori soluzioni.

Dati e marginalità: la chiave per decisioni consapevoli

Molti studi dentistici non dispongono di un’analisi precisa della marginalità delle singole prestazioni, limitandosi a valutazioni globali. Questo rende difficile individuare le aree più redditizie e quelle in cui è necessario intervenire. Una corretta analisi dei dati consente di prendere decisioni strategiche su tariffe, investimenti e riduzione dei costi.

Educazione finanziaria e pianificazione delle uscite

Una gestione efficace delle risorse finanziarie richiede competenze specifiche. Spesso, i titolari di studi dentistici sono focalizzati sulla pratica clinica e trascurano l’importanza di una pianificazione finanziaria strutturata. L’implementazione di strumenti di gestione economica, come un software dedicato, può favorire una maggiore consapevolezza sui flussi finanziari, migliorando la capacità decisionale.

Uno scadenziario delle uscite, se correttamente aggiornato, aiuta a prevedere i costi e a gestire con maggiore serenità la liquidità dello studio. Questo approccio consente di evitare sorprese e di pianificare investimenti con maggiore sicurezza.

Idee per migliorare la gestione dello studio dentistico

Alla luce di queste considerazioni, ecco alcune strategie che possono essere implementate per migliorare la gestione di uno studio dentistico:

- Formazione del personale amministrativo, per migliorare la gestione degli appuntamenti, la registrazione dei dati e la comunicazione con i pazienti.

- Adozione di un software per il controllo del magazzino, che consenta di monitorare gli acquisti, evitare sprechi e ottimizzare le scorte.

- Analisi dettagliata della marginalità delle singole prestazioni, per identificare le aree più redditizie e quelle da migliorare.

- Definizione di procedure per gli acquisti, per evitare decisioni arbitrarie e garantire un migliore controllo dei costi.

- Sistemazione del rapporto con il laboratorio odontotecnico in presenza di eccessivo indebitamento nei suoi confronti.

- Implementazione di un software di gestione finanziaria, per favorire l’educazione economica del titolare e una maggiore consapevolezza nella gestione dei flussi di cassa.

- Creazione e aggiornamento regolare di uno scadenziario delle uscite, per una pianificazione finanziaria più accurata.

- Consulenza continuativa e affiancamento gestionale, con la presenza periodica di un consulente che aiuti a monitorare e ottimizzare la gestione dello studio.

Investire nella gestione aziendale di uno studio dentistico non solo migliora la stabilità economica, ma consente anche di offrire un servizio migliore ai pazienti. Un approccio strutturato e strategico può fare la differenza tra una gestione affannosa e un’attività solida e redditizia.

Vuoi ottimizzare la gestione del tuo studio dentistico? Contattaci per un colloquio conoscitivo

Vuoi acquisire metodo e strumenti per scoprire la marginalità delle tue prestazioni? Clicca qui

Filed under: Dati&analisi | Tagged: Corso Bortolini | Leave a comment »

Superare le “paure” del professionista odontoiatrico

Posted on 09/01/2025 by Paolo Bortolini

Ansia, incertezza e stress: le “paure” del professionista odontoiatrico

Come riconoscerle e quali strategie adottare

Introduzione

La professione odontoiatrica si trova oggi a fare i conti con un contesto in rapidissima evoluzione: da un lato, la concorrenza sempre più agguerrita – reale o percepita – e dall’altro, la crescente pressione economica e organizzativa. Moltissimi professionisti sperimentano così forme di “disconferma” rispetto alle attese che avevano maturato nel corso della loro formazione o nei primi anni di attività. In altre parole, si scontra l’idea di ottenere risultati economici o personali all’altezza degli sforzi compiuti con una realtà che, per vari motivi, può restituire risultati inferiori alle aspettative.

Le conseguenze di questa discrepanza tra “ciò che ci si aspettava” e “ciò che invece succede” sono spesso l’ansia e lo stress, che si manifestano in mille modi: dalle preoccupazioni legate alla stabilità finanziaria dello studio, al timore di perdere pazienti o di non essere all’altezza di un mercato sempre più competitivo. In questo articolo vedremo come si generano tali paure e quali strategie possono aiutare a gestirle e, possibilmente, a trasformarle in motore di cambiamento positivo.

1. L’origine delle paure: fattori interni ed esterni

Le “paure” dei professionisti odontoiatrici non nascono mai da un’unica causa. Piuttosto, sono l’effetto di una combinazione di fattori che possono essere sia di natura esterna (il contesto di mercato, la comparsa di nuovi competitor, regole e normative che cambiano) sia di natura interna (le proprie convinzioni, il rapporto con il lavoro, le abitudini acquisite nel tempo).

- Pressioni economiche

Uno dei fronti caldi riguarda la gestione dei costi di uno studio dentistico. Tra affitto, attrezzature, rinnovo tecnologico, stipendi del personale e oneri fiscali, il professionista può sentirsi schiacciato dalla necessità di garantire un certo livello di liquidità ogni mese. Se i pazienti diminuiscono o se i tempi di pagamento si allungano, l’ansia sale. - Competizione “percepita”

La paura di restare “tagliati fuori” da un mercato che cambia repentinamente è spesso più forte della competizione reale. Basta sentir parlare di grandi catene, convenzioni aggressive o perfino di nuovi “colossi” che offrono cure a basso costo per innestare dubbi sulla sostenibilità del proprio studio. - Aspettative personali

Nella maggior parte dei casi, l’odontoiatra investe molti anni nello studio e spesso coltiva, nel frattempo, l’idea di un successo economico e sociale “garantito”. Quando la realtà si dimostra più complessa, queste aspirazioni possono essere messe in crisi, generando una sensazione di frustrazione difficile da gestire.

2. Quando l’ansia prende il sopravvento

Lo stress e l’ansia non sono, di per sé, fenomeni negativi: in dosi moderate, possono rappresentare una spinta a migliorare o a cercare nuove soluzioni. Il problema nasce quando il livello di ansia diventa talmente alto da inibire l’azione e portare a una condizione di stallo.

- Difficoltà decisionale

Il professionista potrebbe essere assalito da pensieri del tipo: “Se modifico l’organizzazione interna, rischio di scontentare i collaboratori?”, “Se cambio fornitore di materiali, perderò i pazienti abituali?”, “Se alzo o abbasso i prezzi, quali conseguenze avrò?”. La paura di sbagliare si traduce in blocco decisionale o nel rimandare indefinitamente le scelte strategiche. - Stress e burnout

Aumentano le ore di lavoro e diminuisce la serenità: si fatica a staccare la mente dagli impegni professionali, si dorme male, si entra in conflitto con i collaboratori o con i familiari. Può persino insorgere un sentimento di “solitudine professionale”, per cui si fatica a condividere i timori con altri colleghi.

3. Strategie di adattamento e cambiamento

Se i timori e le incertezze scaturiscono anche dall’incontro-scontro con un contesto che non rispecchia più le nostre aspettative, occorre interrogarsi su come adattarsi in modo efficace. Non significa “rassegnarsi” alle difficoltà, bensì imparare a leggerle come segnali di un cambiamento necessario.

- Autovalutazione delle proprie convinzioni

A volte, l’immagine che abbiamo di noi stessi e del nostro lavoro potrebbe essere datata: “Ho sempre fatto così, quindi continuerò a farlo”. Ma il mercato, i pazienti e le nuove generazioni di collaboratori cambiano; rimanere ancorati a schemi rigidi aumenta l’ansia. Fermarsi a riflettere sulle proprie convinzioni e verificare quanto siano adeguate all’oggi è un passaggio fondamentale. - Formazione continua e specializzazione

Non solo in campo clinico, ma anche in ambito gestionale e comunicativo. Frequentare corsi, seminari e workshop sul management dello studio, sul marketing sanitario, sulla gestione del personale o sulla tecnologia digitale può fornire strumenti concreti per affrontare con maggiore consapevolezza le sfide del presente. - Lavorare su se stessi e sul team

Spesso sottovalutato, il benessere personale del professionista influenza quello di tutto lo staff. Imparare a delegare alcune mansioni, coinvolgere i collaboratori nelle decisioni, promuovere un clima di scambio e fiducia riduce notevolmente i livelli di stress. Al tempo stesso, un team formato e motivato trasmette maggiore serenità al paziente e consente di affrontare i momenti di difficoltà con più solidità. - Pianificazione economica realistica

Pianificare con cura investimenti, costi e possibili scenari di entrate riduce la percezione di incertezza. Avere un consulente di fiducia che aiuti nell’analisi finanziaria può diventare un alleato prezioso: conoscere con precisione le proprie esigenze e i propri limiti economici evita di farsi prendere dal panico quando arrivano imprevisti.

4. Conclusioni: un’opportunità per crescere

Le paure e l’ansia, quindi, non rappresentano solo un ostacolo, ma possono costituire un sintomo di cambiamento in atto. La chiave è imparare a riconoscerle, accettarle come parte integrante della professione e utilizzare tale energia in modo costruttivo. Se il nostro modo di lavorare e di pensare non è più adeguato ai nuovi scenari, allora è inevitabile intraprendere un’evoluzione.

Sapersi adattare con intelligenza non significa rinunciare ai propri valori o alla propria identità professionale. Anzi, può voler dire riscoprire il senso profondo del proprio lavoro: mettere al centro la relazione con il paziente, la qualità del servizio, l’aggiornamento continuo e la costruzione di un ambiente di lavoro sereno e motivato.

In questa prospettiva, le paure che accompagnano il professionista odontoiatrico diventano la scintilla per una trasformazione positiva: un’occasione di riflessione su dove si vuole andare e su quali siano gli strumenti più adatti per affrontare un presente incerto, ma ricco di possibilità.

Filed under: Dati&analisi | Leave a comment »

Come Scegliere il Software Giusto per il Tuo Studio Dentistico

Posted on 12/12/2024 by Paolo Bortolini

L’importanza dei software gestionali negli studi odontoiatrici: opportunità e sfide

L’uso di computer negli studi odontoiatrici è ormai una realtà consolidata. Oggi, quasi nessuno studio ne è privo, ma cosa troviamo dentro questi computer? Come vengono utilizzati e quali risultati offrono? In questo articolo voglio esplorare il ruolo dei software gestionali odontoiatrici, riflettendo su come possano facilitare il lavoro di uno studio e, soprattutto, come possano migliorare il controllo economico e organizzativo dell’attività.

Cosa fanno i software gestionali

I software gestionali per gli studi dentistici non sono solo strumenti per gestire appuntamenti o archiviare cartelle cliniche: sono veri e propri metodi operativi che integrano l’organizzazione dello studio. Quando scegli un software, stai scegliendo anche un metodo di gestione. Se questo metodo non si adatta alla realtà del tuo studio, potresti trovarti insoddisfatto e deluso, con un software che sembra più un ostacolo che un aiuto.

Molti studi si affidano a software preconfezionati sviluppati da software house specializzate, spesso presentati nelle fiere di settore. Tuttavia, è essenziale non considerare un software gestionale come un prodotto qualsiasi, come un elettrodomestico da comprare e usare. In realtà, è uno strumento che influisce profondamente sul modo in cui organizzi il lavoro del tuo team e gestisci i dati del tuo studio.

La sfida della comprensione del software

Un aspetto critico è la documentazione. Troppo spesso i software gestionali vengono venduti con manuali che spiegano solo quali tasti premere, senza offrire una visione d’insieme delle procedure o del perché determinati dati vengano richiesti. Questo porta a un uso inconsapevole del software, che può risultare inefficace o, peggio ancora, dannoso per l’organizzazione dello studio.

Uno dei problemi più comuni che riscontro è la mancanza di trasparenza sui dati gestiti dal software. Pochissimi programmi offrono agli utenti una chiara presentazione della loro struttura dati: in altre parole, dove finiscono i dati inseriti e come vengono collegati tra loro. Questo crea una sorta di “black-box”, dove il dentista inserisce informazioni senza sapere esattamente cosa avviene al loro interno. La conseguenza? L’utente diventa dipendente dal supporto tecnico per accedere ai dati e interpretare le informazioni.

Perché è importante conoscere il funzionamento del software

Spesso i responsabili delle software house minimizzano questo problema, affermando che i dentisti e il loro personale non sono interessati a leggere manuali tecnici o a comprendere i meccanismi interni del programma. Tuttavia, in un mondo sempre più orientato alla gestione digitale dei dati, ignorare questo aspetto significa perdere un’opportunità preziosa. Avere il controllo dei propri dati significa essere in grado di rispondere rapidamente a domande semplici ma fondamentali come:

- Quanti pazienti devono ancora pagare?

- Qual è il nostro fatturato previsto per il prossimo mese?

- Quanti pazienti sono in attesa di un nuovo appuntamento?

Se non riesci a rispondere facilmente a queste domande, è probabile che il software non stia funzionando come dovrebbe. E non perché il programma sia necessariamente difettoso, ma perché i dati non vengono inseriti o elaborati correttamente.

I difetti comuni dei software gestionali

Quando i software gestionali non funzionano bene, spesso si riscontra una serie di problematiche ricorrenti:

- Dati incompleti o errati: se il software non controlla adeguatamente i dati inseriti (come la correttezza di date, importi o campi obbligatori), le informazioni raccolte potrebbero essere inutilizzabili.

- Mancanza di visione d’insieme: molti software permettono solo di vedere i dati di un paziente alla volta, senza offrire una panoramica generale dell’attività dello studio. Questo limita la capacità di gestire lo studio in modo efficiente.

- Query e statistiche poco comprensibili: spesso i software offrono report o statistiche poco utili o difficili da interpretare, senza spiegazioni adeguate per gli utenti.

Come migliorare l’uso del software gestionale

Per sfruttare al meglio il potenziale di un software gestionale, ecco alcune strategie che uno studio odontoiatrico può adottare:

- Miglioramento della qualità dei dati: È fondamentale fare una pulizia periodica dei dati inseriti nel sistema, controllando che siano completi e corretti. Se il tuo gestionale non lo permette direttamente, chiedi supporto tecnico per visualizzare o stampare le tabelle dei dati e correggere eventuali errori.

- Creazione di query più efficaci: Molti software non offrono strumenti di analisi dei dati abbastanza flessibili. In tal caso, potrebbe essere utile esportare i dati in un foglio elettronico (come Excel) per creare tabelle e grafici personalizzati che aiutino a visualizzare meglio le informazioni.

- Riconsiderazione delle modalità di inserimento dati: Spesso i problemi di gestione dei dati derivano da una scarsa attenzione al momento del data entry. Stabilire regole precise per l’inserimento dei dati, come l’uso di formati omogenei per date e indirizzi, può migliorare significativamente la qualità delle informazioni.

L’informatica al servizio dello studio dentistico

L’informatica gestionale è uno degli strumenti più potenti per migliorare l’organizzazione di uno studio dentistico. Tuttavia, per ottenere il massimo da essa, è necessario un impegno costante per comprendere e migliorare il sistema in uso. I software gestionali non devono essere considerati solo strumenti tecnici, ma vere e proprie risorse strategiche per il successo dello studio.

In un’epoca in cui la digitalizzazione è fondamentale, è importante che ogni dentista pretenda una conoscenza approfondita del software che utilizza e che richieda software con un’adeguata documentazione e supporto. Questo approccio consente di sfruttare al meglio i dati raccolti e di prendere decisioni più informate e consapevoli.

Glossario dei termini tecnici

- Black-box: Un sistema di cui non si conoscono i meccanismi interni, ma solo gli input e gli output.

- Data entry: Il processo di inserimento dei dati in un programma.

- Data quality: La qualità dei dati inseriti in un sistema.

- Query: Una domanda rivolta a un database per ottenere informazioni aggregate.

- Software gestionale: Programma utilizzato per la gestione dei processi amministrativi e organizzativi di uno studio.

- Spreadsheet: Un foglio elettronico (ad es. Excel) utilizzato per gestire dati e creare tabelle e grafici.

Filed under: Dati&analisi | Leave a comment »

Giuste Tariffe, Giusta Redditività. Il Nuovo Corso

Posted on 11/11/2024 by Paolo Bortolini

In un momento di crescente incertezza economica, la crisi degli acquisti sta mettendo sotto pressione anche la domanda di cure odontoiatriche. Questa situazione è sentita soprattutto dalle grandi organizzazioni di cure dentali, sia in Italia che all’estero. Tale contesto può rappresentare un’opportunità per gli studi professionali, consentendo di attrarre pazienti interessati a rapporti diretti con medici piuttosto che con grandi aziende.

Va però considerato l’aumento dei costi di gestione, che non accenna a fermarsi. In queste circostanze, la reazione istintiva di abbassare i prezzi per assecondare i pazienti rischia di essere controproducente: si rischia di lavorare in perdita e di creare un precedente difficile da superare per ripristinare al momento opportuno tariffe adeguate e più remunerative.

Per preservare la redditività e proteggere il futuro dello studio, diventa essenziale adottare strategie che consentano di sostenere ora tariffe realmente applicabili. Ciò richiede un quadro chiaro e dettagliato dei costi e dei margini di profitto di ogni prestazione, evitando decisioni tariffarie basate su dati approssimativi. Che saranno quasi sempre sbagliate. Una maggiore consapevolezza dei costi e dei margini di profitto o di perdita delle diverse prestazioni consente invece di stabilire prezzi equi e avere la sicurezza psicologica necessaria per mantenerli, senza cedere a richieste di sconti eccessivi ed economicamente ingiustificabili.

Per questi motivi, si invita a partecipare alla seconda edizione del corso online, in programma sabato 23 novembre dalle ore 9 alle 12, per apprendere tecniche pratiche e affidabili per calcolare costi e margini, utilizzando i dati già presenti nei gestionali con l’ausilio di fogli elettronici e tabelle pivot. Investire tre ore in questo corso significa imparare come si fa ad ottenere informazioni chiare e decisive per lo studio, con spiegazioni fornite da un esperto del settore. Saranno inoltre sfatati miti comuni, come quello del “costo orario”, che spesso porta a valutazioni errate e conseguenze negative.

Iscriversi entro domani al costo agevolato di €. 220 + IVA garantisce l’accesso a un evento che può trasformare in meglio, in breve tempo, la gestione economica dello studio.

Per info, prezzi e prenotazioni: Corso strategie di prezzo e controllo dei margini

Filed under: Dati&analisi | Leave a comment »